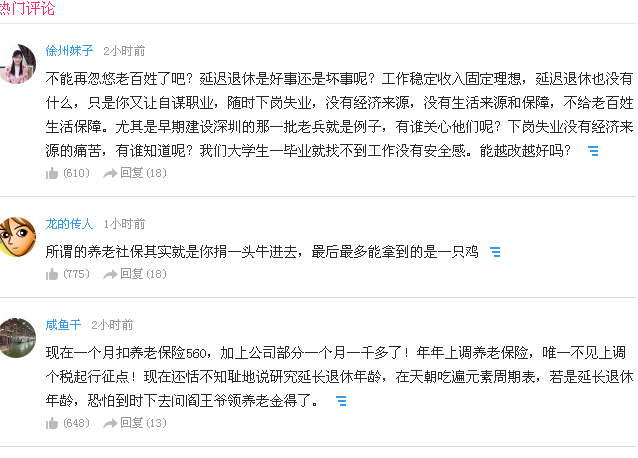

НЛЩчБЃМЦЪВУДПЦФП,НЛЩчБЃЕФПЦФП

1. НЛЩчБЃЕФПЦФП

МЦЬсЕФЖЈвх:МЦЫуКЭЬсШЁФГаЉвбОЗЂЩњЕЋЮДЪЕМЪжЇИЖЕФЗбгУЁЃ1.ЙЄзЪЕФМЦЬсгыЗЂЗХЛсгаЪБВюЃЌМЦЬсЕБдТвбОЗЂЩњЕФЙЄзЪЃЌЯТдТВХЪЕМЪжЇИЖЩЯдТМЦЬсЕФЙЄзЪЁЃ

ЫљвдЃЌЕБдТЕФЙЄзЪМЦЬсЪЧНш:ЙмРэЗбгУ 5000 Дћ:гІИЖжАЙЄаНГъ 5000ЯТдТЪЕМЪЗЂЗХЪБ:Нш:гІИЖжАЙЄаНГъ 5000 Дћ: ЦфЫћгІЪеПюЁЊЩчБЃЗб 300 вјааДцПю 4700ЕЋЪЕМЪЙЄзїжаЃЌЗЂЗХЙЄзЪУЛетУДМђЕЅЃЌЮвУЧЙЋЫОЪЧетбљзіЕФ:Нш:гІИЖжАЙЄаНГъ Дћ: ЦфЫћгІЪеПю-гІЪеИіШЫПю-ДњНЩИіШЫВПЗжЩчБЃЦфЫћгІЪеПю-гІЪеИіШЫПю-ДњНЩзЁЗПЙЋЛ§Н№ гІНЛЫАН№-гІНЛИіШЫЫљЕУЫА вјааДцПю2.ЩчБЃЪЧЕБдТПлШЁЕБдТЕФЃЌЕБдТОЭЛсгаЩчБЃПлНЩЛиЕЅЃЌжБНгзіеЫОЭааЃЌЮвУЧЙЋЫОЪЧМЦЬсгыЗЂЗХЭЌвЛИіЗжТМ:Нш:ЙмРэЗбгУ-ЩчБЃЗб-бјРЯ ЙмРэЗбгУ-ЩчБЃЗб-ЪЇвЕ ЙмРэЗбгУ-ЩчБЃЗб-вНСЦ ЙмРэЗбгУ-ЩчБЃЗб-ЙЄЩЫ ЙмРэЗбгУ-ЩчБЃЗб-Щњг§ ЦфЫћгІЪеПю-гІЪеИіШЫПю-ДњНЩИіШЫбјРЯ ЦфЫћгІЪеПю-гІЪеИіШЫПю-ДњНЩИіШЫЪЇвЕ ЦфЫћгІЪеПю-гІЪеИіШЫПю-ДњНЩИіШЫвНСЦ Дћ:вјааДцПю3.ЙигкЙДЛќМЦЬсЙЄзЪжаЃЌЙмРэЗбгУжаЕФ5000АќКЌСЫЪЕМЪЗЂЗХЕФ4700КЭИіШЫЩчБЃЕФ300ЃЌЛЙгаЙЋЫОЩчБЃжаЕФ700ЬхЯждкМЦЬсгыЗЂЗХЩчБЃжаЕФЙмРэЗбгУжаЃЌЙмРэЗбгУМгзмОЭЪЧ5000+700=5700ЃЈМйШчгаЙЋЛ§Н№ЕФЛАЃЌЛЙгІМгЩЯЙЋЫОВПЗжЕФЙЋЛ§Н№Н№ЖюЃЉЃЌвВОЭЪЧЙЋЫОдквЛИідБЙЄЩэЩЯЗЂЩњЕФГЩБОЁЃ

ЗЂЗХЙЄзЪЕБжагаИіДћЗНЕФЁАЦфЫћгІЪе-гІЪеИіШЫ-ЩчБЃЗбЁБЃЌМЦЬсгыЗЂЗХЩчБЃЕБжагаИіНшЗНЕФЁАЦфЫћгІЪе-ИіШЫ-бјРЯЁЂЪЇвЕЁЂвНСЦЁБЃЌетбљЕФЛАЃЌНшДћОЭЦНСЫЁЃ

ШчЙћЕЅПДЁАЦфЫћгІЪеПю-гІЪеИіШЫ-ЩчБЃЁБЕФЛАЃЌФуЛсЗЂЯжЃЌЫќвЛжБгавЛИіДћЗНЃЌШДУЛгаНшЗНЃЌвђЮЊФуГхЕФЪЧСэвЛИіПЦФПЁАЦфЫћгІЪе-ИіШЫ-бјРЯЁЂЪЇвЕЁЂвНСЦЁБЃЌЭЌбљЕФЃЌет3ИіПЦФПвВвЛжБгаИіНшЗНЃЌЮвОЭдкЯыЃЌетбљОЭВЛЦНСЫЃЌвЛжБЛсгаИігрЖюАЁЃПКѓРДЃЌЮвЮЪСЫЮввЛИіЭЌбЇЃЌЫ§ЯђРДДЯУїЃЌНтОіСЫЮвЕФвЩЮЪЁЃ

ВЛЙмЪЧЁАгІЪеИіШЫ-ЩчБЃЁБЛЙЪЧЁАИіШЫ-бјРЯЃЌЪЇвЕЃЌвНСЦЁБЫќУЧЖМЪЧЪєгквЛМЖПЦФПЯТЁАЦфЫћгІЪеПюЁБЃЌФуШЗЪЕЪЧдкНшДћЁАЦфЫћгІЪеЁБбНЃЌФувЊДгДѓОжЩЯПДЃЌБЈБэжЛЛсЬхЯжЁАЦфЫћгІЪеЁБЃЌЖјВЛЛсЬхЯжЫќЯТУцЕФУїЯИЁЃжСгкЮЊЪВУДЩчБЃвЊЗжЕУетУДЯИЃП

ЪЧвђЮЊЮвУЧжїЙмвЊЧѓетбљзіЃЌФъжеКьЖмЭјЬюБЈБэЕФЪБКђЃЌвЊЧѓАбЙЋЫОЮЊдБЙЄНЩФЩЕФЮхжжЩчБЃН№ЖюЗжРрЬюаДЃЌФЧЮвУЧжБНгЩИбЁУїЯИПЦФПОЭПЩвдСЫЁЃИіШЫПДЗЈЃЌШчгаДэЮѓЃЌЛЖгжИе§ЁЃ

2. НЛЩчБЃМЦШыЪВУДПЦФП

ШчЙћВЛЬсШЁ1ЁЂНЩФЩБЃЯеЪБНшЃКЙмРэЗбгУ--РЭЖЏБЃЯеЗбЃЈЕЅЮЛИКЕЃЃЉ

НшЃКЦфЫћгІЪеПю--ДњНЛИіШЫЩчБЃДћЃКвјааДцПю2ЁЂДњНЛИіШЫБЃЯеЃЌдкжЇИЖЙЄзЪЪБДњПлНшЃКгІИЖжАЙЄаНГъ--жАЙЄЙЄзЪДћЃКЦфЫћгІЪеПю--ДњНЛИіШЫЩчБЃДћЃКПтДцЯжН№ЖўЁЂШчЙћВЩгУЬсШЁЗНЪН1ЁЂЕЅЮЛИКЕЃВПЗжЃЌЬсШЁЪБНшЃКЙмРэЗбгУ--РЭЖЏБЃЯеЗбДћЃКгІИЖжАЙЄаНГъ--жАЙЄБЃЯе2ЁЂИіШЫИКЕЃВПЗжЃЌдкжЇИЖЙЄзЪЪБДњПлНшЃКгІИЖжАЙЄаНГъ--жАЙЄЙЄзЪДћЃКЦфЫћгІИЖПю--ИіШЫЩчБЃДћЃКПтДцЯжН№3ЁЂНЩФЩЪБНшЃКгІИЖжАЙЄаНГъ--жАЙЄБЃЯеНшЃКЦфЫћгІИЖПю--ИіШЫЩчБЃДћЃКвјааДцПюПЦФППЩвдИФБфЁЃ

3. ЩчБЃЗбЛсМЦПЦФП

1ЁЂЕБЦкНЩФЩЪБеЫЮёДІРэЁЁЁЁНшЃКЙмРэЗбгУЁЊЁЊбјРЯБЃЯеЗбЃЈзЂЃКЕЅЮЛГаЕЃЕФВПЗжЃЉЁЁЁЁЦфЫћгІЪеПюЁЊЁЊбјРЯБЃЯеЗбЃЈзЂЃКИіШЫГаЕЃЕФВПЗжЃЉЁЁЁЁДћЃКвјааДцПюЁЁЁЁ2.ЗЂЙЄзЪЪБЃЌАбЕЅЮЛДњНЛЕФВПЗжЪеЛиЃЌДгжАЙЄЙЄзЪжаПлЛиЪБеЫЮёДІРэЁЁЁЁНшЃКгІИЖжАЙЄаНГъЁЁЁЁДћЃКЦфЫћгІЪеПюЁЊЁЊбјРЯБЃЯеЗбЁЁЁЁ3.ШчЙћЕБЦкЮДНЩФЩЁЁЁЁЂйЕБЦкЕФеЫЮёДІРэЁЁЁЁНшЃКЙмРэЗбгУЁЊЁЊбјРЯБЃЯеЗбЁЁЁЁДћЃКЦфЫћгІИЖПюЁЊЁЊбјРЯБЃЯеЗбЁЁЁЁЂкЗЂЙЄзЪЪБИіШЫгІНЛЕФВПЗжееПлЁЁЁЁНшЃКгІИЖжАЙЄаНГъЁЁЁЁДћЃКЦфЫћгІИЖПюЁЊЁЊбјРЯБЃЯеЗбЁЁЁЁ4.ЦѓвЕвдКѓЦкМфЯђРЭЖЏБЃеЯВПУХНЩФЩЦѓвЕДњПлбјРЯН№ВПЗжЕФеЫЮёДІРэЁЁЁЁНшЃКЦфЫћгІИЖПюЁЊЁЊбјРЯБЃЯеЗбЁЁЁЁДћЃКвјааДцПю

4. НЩФЩЕФЩчБЃЗбЭЈЙ§ЪВУДПЦФП

ЙвППЕФЩчБЃЃЌЦѓвЕКЫЫуШыЙмРэЗбгУЃЌЖўМЖПЦФПЃЌЩчБЃЗбЁЃ

5. НЛЩчБЃЪєгкЪВУДПЦФП

вЛАуНЩФЩЩчЛсБЃЯеИіШЫВПЗжгІМЦШыЙмРэЗбгУЁЂгІИЖИЃРћЗбЁЂЦфЫћгІИЖПюетМИИіПЦФПЃК

1ЁЂМЦЬсЙЄзЪМАЕЅЮЛГаЕЃЕФЩчБЃЗбЪБЃК

НшЃКЙмРэЗбгУ(ЯњЪлЗбгУЁЂжЦдьЗбгУЕШ)-ЙЄзЪЕШЫАЧАЙЄзЪН№Жю НшЃКЙмРэЗбгУ(ЯњЪлЗбгУЁЂжЦдьЗбгУЕШ)-ЩчЛсБЃЯеЗбЕЅЮЛГаЕЃЩчЛсБЃЯеЗбН№Жю ДћЃКгІИЖжАЙЄаНГъ-ЙЄзЪЫАЧАЙЄзЪН№Жю ДћЃКгІИЖжАЙЄаНГъ-ЩчЛсБЃЯеЗб(ЕЅЮЛВПЗж)ЕЅЮЛГаЕЃЩчЛсБЃЯеЗбН№Жю 2ЁЂЗЂЗХЙЄзЪЪБЃК

НшЃКгІИЖжАЙЄаНГъ-ЙЄзЪЫАЧАЙЄзЪН№Жю ДћЃКвјааДцПюЪЕЗЂЙЄзЪН№Жю ДћЃКгІНЩЫАЗб-ИіШЫЫљЕУЫАДњПлИіЫАН№Жю ДћЃКгІИЖжАЙЄаНГъ-ЩчЛсБЃЯеЗб(ИіШЫВПЗж)ИіШЫИКЕЃЩчЛсБЃЯеЗбН№Жю 3ЁЂНЩФЩЩчБЃЪБЃК

НшЃКгІИЖжАЙЄаНГъ-ЩчЛсБЃЯеЗб(ИіШЫВПЗж)ИіШЫИКЕЃЩчЛсБЃЯеЗбН№Жю НшЃКгІИЖжАЙЄаНГъ-ЩчЛсБЃЯеЗб(ЕЅЮЛВПЗж)ЕЅЮЛГаЕЃЩчЛсБЃЯеЗбН№Жю ДћЃКвјааДцПю 4ЁЂНЩФЩИіЫАЪБЃК

НшЃКгІНЩЫАЗб-ИіШЫЫљЕУЫАДњПлИіЫАН№Жю ДћЃКвјааДцПюДњПлИіЫАН№Жю ЛсМЦПЦФПЪЧЪВУДЃП (1)ЛсМЦПЦФПАДЦфЫљЗДгГЕФОМУФкШнЕФВЛЭЌЃЌПЩЗжЮЊзЪВњРрЁЂИКеЎРрЁЂЫљгаепШЈвцРрЁЂЫ№вцРрКЭГЩБОРрЛсМЦПЦФПЮхДѓРрЁЃ

(2)ЛсМЦПЦФПАДЦфСЅЪєЙиЯЕЃЌПЩЗжЮЊзмеЫПЦФПЁЂзгФПКЭЯИФПЁЃ дкЪЕМЪЛсМЦДІРэЙ§ГЬжаЃЌЖдгкФГаЉЛсМЦПЦФПШчдВФСЯЁЂгІЪееЫПюЁЂгІИЖеЫПюЕШЃЌЛЙашНјвЛВНСЫНтЦфЯъЯИаХЯЂЁЃ

ШчдВФСЯЃЌБиаыжЊЕРЫќЕФжжРрЁЂЪ§СПЁЂЕЅМлЁЂН№ЖюЕШаХЯЂЃЌетаЉОЭашдкдгаПЦФПЯТдйИљОнгУЭОКЭашвЊОпЬхЩшжУЯИФПЃЌетОЭгаСЫзмеЫПЦФПЁЂзгФПЁЂЯИФПЕШЁЃ змеЫПЦФПгжГЦзмЗжРрПЦФПЛђвЛМЖПЦФПЃЌЫќЪЧзмРЈЕиЗДгГИїЛсМЦвЊЫиЕФПЦФПЁЃ

ЯИФПгжГЦУїЯИЗжРрПЦФПЛђШ§МЖПЦФПЃЌЫќЪЧЯъЯИЕиЗДгГИїЛсМЦвЊЫиЕФПЦФПЁЃ

гаЕФзмеЫПЦФПЗДгГЕФОМУФкШнНЯЖрЃЌЛЙПЩдкзмеЫПЦФПКЭЯИФПжЎМфЩшжУзгФПЁЃ

згФПгжГЦЖўМЖПЦФПЃЌЪЧЖдзмеЫПЦФПЕФНјвЛВНЗжРрЃЌЖјЯИФПЪЧЖдзгФПЕФНјвЛВНЗжРрЁЃ

Р§ШчЃЌЙЄвЕЦѓвЕПЩдк"дВФСЯ"змеЫПЦФПЯТЩшжУ"дСЯМАжївЊВФСЯ"ЁЂ"ИЈжњВФСЯ"ЁЂ"ШМСЯ"ЁЂ"АќзАЮя"ЁЂ"ЭтЙКАыГЩЦЗ"ЁЂ"аоРэгУБИМў"ЕШзгФПЃЌШЛКѓдйвРОнВФСЯЙцИёЁЂЦЗжжЛђаЭКХЕШЩшжУЯИФПЁЃ ФПЧАЃЌдкЮвЙњЪЕааЕФЪЧЭГвЛЕФЛсМЦжЦЖШЃЌетжжжЦЖШЕФЕфаЭЬиеїОЭЪЧгЩЙњМвЙцЖЈЭГвЛЕФЛсМЦПЦФПКЭЛсМЦБЈБэИёЪНЁЃВЦеўВПвбгк2000Фъ12дТ29Шее§ЪНЗЂВМСЫЁЖЦѓвЕЛсМЦжЦЖШЁЗЃЌВЂгк2001Фъ1дТ1ШеЦ№ЪЕЪЉЁЃ

ЦфжаЙцЖЈЕФЛсМЦПЦФПКЭУћГЦШчЭМ ЙњМвЭГвЛжЦЖЈЕФЛсМЦПЦФПгЩШ§ВПЗжзщГЩЃЌЛсМЦПЦФПУћГЦКЭБрКХЁЂЛсМЦПЦФПЪЙгУЫЕУїЁЂжївЊЛсМЦЪТЯюЗжТМОйР§ЁЃ

6. НЛЩчБЃЕФПЦФПЪЧЪВУД

НЩФЩЪБЃК

НшЃКгІИЖжАЙЄаНГъ--ЩчЛсБЃЯеЗб(ЕЅЮЛВПЗж) НшЃКЦфЫћгІЪе(ИЖ)Пю--ЩчЛсБЃЯеЗб(ИіШЫВПЗж) ДћЃКвјааДцПю МЦЬсЪБЃК

НшЃКЙмРэЗбгУ--ЩчЛсБЃЯеЗб(ЕЅЮЛВПЗж) ДћЃКгІИЖжАЙЄаНГъ--ЩчЛсБЃЯеЗб(ЕЅЮЛВПЗж) ЗЂЗХЙЄзЪЪБЃК

НшЃКгІИЖжАЙЄаНГъ--ЙЄзЪ(гІЗЂЪ§) ДћЃКЦфЫћгІЪе(ИЖ)Пю--ЩчЛсБЃЯеЗб(ИіШЫВПЗж) ДћЃКПтДцЯжН№ (ЪЕЗЂЪ§)

7. НЛЩчБЃМЧШыФЧИіПЦФП

ЕЅЮЛНЩФЩБЃЯеЗбЪБЃЌЪЧАбЕЅЮЛгІНЩЕФКЭИіШЫгІНЩЕФЖМвЛЦ№НЛСЫЃЌЫљвдЛсМЦЗжТМШчЯТЃК

НшЃКЙмРэЗбгУ---ЩчБЃЗбЃЈЕЅЮЛгІНЩЕФЃЉ

ЦфЫћгІЪеПю---дБЙЄЩчБЃ(ИіШЫгІНЩЕФЃЉ

ДћЃКвјааДцПю

ИјдБЙЄЗЂЙЄзЪЪБЃЌПлЛиЬцдБЙЄНЩФЩЕФдБЙЄИіШЫгІНЩЕФБЃЯеЗбОЭааСЫ

8. НЛЩчБЃЕФПЦФПдѕУДзі

ЁЁЁЁ1ЁЂМЦЬсЦѓвЕИКЕЃВПЗжЩчБЃЃК

ЁЁЁЁНшЃКЙмРэЗбгУЕШ(ИљОндБЙЄЙщЪєВПУХМЦШыЖдгІПЦФП)

ЁЁЁЁЁЁЁЁДћЃКгІИЖжАЙЄаНГъЁЊЁЊЙЄзЪ

ЁЁЁЁЁЁЁЁЁЁЁЁгІИЖжАЙЄаНГъЁЊЁЊЩчБЃЗбЃЈЦѓвЕВПЗжЃЉ

ЁЁЁЁ2ЁЂДгдБЙЄЙЄзЪжаДњПлИіШЫИКЕЃВПЗжЃК

ЁЁЁЁНшЃКгІИЖжАЙЄаНГъЁЊЁЊЙЄзЪ

ЁЁЁЁЁЁЁЁДћЃКЦфЫћгІЪеПюЁЊЁЊЩчБЃЗбЃЈИіШЫВПЗжЃЉ

ЁЁЁЁЁЁЁЁЁЁЁЁвјааДцПю

ЁЁЁЁ3ЁЂНЩФЩЩчБЃЪБЃК

ЁЁЁЁНшЃКгІИЖжАЙЄаНГъЁЊЁЊЩчБЃЗбЃЈЦѓвЕВПЗжЃЉ

ЁЁЁЁЁЁЁЁЦфЫћгІЪеПюЁЊЁЊЩчБЃЗбЃЈИіШЫВПЗжЃЉ

ЁЁЁЁЁЁЁЁДћЃКвјааДцПю

ЁЁЁЁЦѓвЕЮЊдБЙЄНЩФЩЕФЩчЛсБЃЯеЗжЮЊИіШЫНЩФЩКЭЦѓвЕЭГГяСНВПЗжЃЌЦфжаИіШЫЩчБЃВПЗжгІгЩЦѓвЕДњПлДњНЩЃЌВЂЭЈЙ§ЁАЦфЫћгІЪеПюЁБПЦФПНјааКЫЫуЁЃ

ЁАНЛЩчБЃМЦЪВУДПЦФП,НЛЩчБЃЕФПЦФПЁБгЩжаЙњЩчБЃЭјЪеМЏећРэБрМЁЃ

БОЮФЕижЗЃКhttp://www.shebaodata.com/xinwen/345476.html

ЮЊСЫЩчБЃжЊЪЖЕФЦеМАЁЂаХЯЂЕФДЋВЅЃЌжаЙњЩчБЃЭјЛЖгФњзЊдиЗжЯэЁЃЕЋЧызЂУїЮФеТГіДІВЂБЃСєЭъећСДНгЁЃЗёдђЮвУЧНЋБЃСєзЗОПЦфАцШЈд№ШЮЕФШЈРћЃЁ

ЩчБЃГЃМћЮЪЬтД№вЩ

- ВщздМКЕФЩчБЃИіШЫеЫЛЇгрЖюгаФФаЉЗНЪНЃПЯТУцЮЊФуНщЩмМИжжЃП

- ЩчБЃЖЯНЛЪЧЗёЛсзїЗЯФиЃП

- ФњЙизЂЕФетаЉЩчБЃЮЪЬтЃЌШЈЭўНтД№РДСЫЃЁ

- ШыжАВЮМгХрбЕЃЌвЊздМКЛЈЧЎТ№ЃП

- ФуСЫНтЕчзгРЭЖЏКЯЭЌТ№ЃПвЛЮФПДЖЎ

- ВЛЧЉРЭЖЏКЯЭЌВЛНЛЩчБЃЃЌФмЛёЕУЖрЩйХтГЅЃП

- вджЇИЖЯжН№ЕФЗНЪНШЁДњНЩФЩЩчБЃЗбЃЌПЩвдТ№ЃПШЫЩчВПЃКВЛаа

- ЭЃЙЄСєаНЦкПЩЯэФФаЉД§гіЃПФмбгГЄТ№ЃП

зюаТПЏЕЧ

- МУФЯЧрЕКСНЪаЩчБЃПЈЪЕЯжЛЅЭЈЛЅШЯ ЩНЮїСщЛюОЭвЕШЫдБПЩдЄНЩбјРЯБЃЯеЗб КгФЯЪЁаХбєЪаЩЬГЧЯиЃКЩчБЃДАПкЁАЬиЗЂеўЮёЁБЛёЕудо ХЏаФЗўЮё ЩЯШФПЊеЙЙЋЛ§Н№аЁЖюЫЏУпеЫЛЇЧхРэЙЄзїЃЌ30ЬьФкВЛДІРэНЋзЊШы ЖиЛЏЪаЩчБЃОжЯпЩЯОАьЁАЬсЫйЁБЃЌДђдьБуУёЗўЮёЁАжБЭЈГЕЁБ ВЛЧЉРЭЖЏКЯЭЌВЛНЛЩчБЃЃЌФмЛёЕУЖрЩйХтГЅЃП ЭтМЎЛЊШЫЛиЙњбјРЯБиПДЃЁ2026ОгСє+вНСЦ+ЩчБЃвЛеОЪНЙЅТд ЩТЮїЩчБЃТѕШыЁАжЧАьЪБДњЁБ ЩчБЃНЋгРДЕкСљЯеЃЁРДПДЩмаЫГЄЛЄЯеВЮБЃЁЂД§гіЯэЪмаХЯЂЃЁ ЦОЩчБЃНЩДцМЧТМДћРД200ЭђЃПжЃжнетЮЛРЯАхЧзВтЃКзюПьвЛЬьЕНеЫ вНБЃзюаТПьБЈЃКВЮБЃФцЪЦдіГЄ406ЭђШЫЃЌЛљН№жЇГіЭЛЦЦ3Эђвк ЬЋдЪаетШ§РрШЫдБЃЌ4дТ30ШеЧАИЯНєШЯжЄЃЁ ЭЫанШЫдББиПДЃКШЅОгзЁЕиЩчЧјАьЕЧМЧШЯжЄЃЌжБНггАЯьбјРЯН№е§ СйЯцЫАЮёЃКЩчБЃаТЙцОЋНВНт ЗжРрХрбЕДйКЯЙц ЁАЮЪД№МДЗўЮёЁБЃЁЩТЮїЩчБЃЁАЧиаЁБЃЁБПЊЦєжЧЛлОАьаТЦЊеТ СщЛюОЭвЕепЃЌБЛЩчБЃжЦЖШвХЭќЕФ2вкШЫ ЩчБЃЖЯНЛЪЧЗёЛсзїЗЯФиЃП ВщздМКЕФЩчБЃИіШЫеЫЛЇгрЖюгаФФаЉЗНЪНЃПЯТУцЮЊФуНщЩмМИжжЃП ШЫСІзЪдДЩчЛсБЃеЯВПЙигкжДаа ЁЖЙЄЩЫБЃЯеЬѕР§ЁЗШєИЩЮЪЬтЕФ 2026ЩчБЃаТеўЃКЪЁЧЎЪЁаФЃЌД§гіШЋУцЩ§МЖ ЭЃЙЄСєаНЦкПЩЯэФФаЉД§гіЃПФмбгГЄТ№ЃП ФуСЫНтЕчзгРЭЖЏКЯЭЌТ№ЃПвЛЮФПДЖЎ РЭЖЏКЯЭЌКЮЪБЧЉЃПБиБИЬѕПюгаФФаЉЃП ШыжАВЮМгХрбЕЃЌвЊздМКЛЈЧЎТ№ЃП ФњЙизЂЕФетаЉЩчБЃЮЪЬтЃЌШЈЭўНтД№РДСЫЃЁ 4дТЦ№ЃЌББОЉЪа2025ФъЖШЩчБЃЖдеЫЕЅПЩВщбЏ еђНШЫзЂвтЃЁЩчБЃНЛ15ФъКЭ25ФъЃЌЭЫанКѓУПдТВю1000+ЫуЭъЯХвЛ ЩчБЃНЛТњ15ФъОЭЭЃНЩЃЌЕНЪБЭЫанН№ВювЛАыЃЁ вджЇИЖЯжН№ЕФЗНЪНШЁДњНЩФЩЩчБЃЗбЃЌПЩвдТ№ЃПШЫЩчВПЃКВЛаа ЗНБуШКжкЁАОЭНќАьЁБ ОЃжнаТді198МвЩчБЃПЈЙцЗЖЛЏЗўЮёЭјЕу КУЯћЯЂЃК2026ФъЩчБЃЛљН№дЄМЦЪеШыКЭжЇГіАВХХГіТЏЃЁЭЫанШЫдБ СщЛюОЭвЕепЕФЩчБЃжЎЭДжегкгаСЫНтОіжЎЕР ЩчБЃЖЯНЩгааТЙцЃЁ2026ФъЦ№ЃЌШЋЖМетбљДІРэ ЪЇвЕЦкМфЩчБЃЖЯНЩЃЌЛсгаЪВУДгАЯьЃП ЩчБЃЗўЮёСуОрРыЃЌН№ШкЪиЛЄАщЭэФъ ХЉДхбјРЯРЇОГдѕУДЦЦЃПзЈМвЃКЙиМќВЛдкAIЃЌЖјдкгкЭъЩЦЙњМвЖЕ КЃФЯ12345ШШЯпПЊеЙЪЁЩчБЃжааФзЈГЁНгЛАЛюЖЏЃЌИпаЇЛигІЩчБЃУё ДгЁАДТДТгагрЁБЕНЁАВЛЙЛгУЁБ вНБЃгВКЫОйДыЛЄКНДДаТвНвЉВњвЕ жабыЩчЛсЙЄзїВПИКд№ШЫОЭЁЖЙигкЭЦНјЩчЛсЙЄзїзЈвЕШЫдБЖгЮщНЈ ДггаЕНгХ вНБЃеЫБОРяЕФЁАМгМѕЗЈЁБ ИЪЫреХвДЃКИЪжнЧјжЏУмЩчБЃАВШЋЭј жўРЮУёЩњавИЃЕЬ еуНЖЋбєЃКаТФъЛЛИкЩчБЃЮогЧ ЭЦГіБуУёзЊвЦжИФЯ КёжВУёЩњИЃьэ еУЯдШЫЩчЕЃЕБЁЊЁЊШЋЙњШЫЩчЯЕЭГИЩВПжАЙЄШШ ИЪЫреХвДЃКИЪжнЧјжЏУмЩчБЃЁААВШЋЭјЁБЃЌжўРЮУёЩњЁАавИЃЕЬЁБ ЩНЖЋМУФўЃКДКЗчЫЭИкХЏНэрў ЩчБЃЛЄКННтУёгЧ НЮїЪЏГЧЃКБЃеЯЩчБЃЛљН№АВШЋ ШЗБЃШКжкД§гіТфЪЕ ЩНЮїЃКСщЛюОЭвЕШЫдБПЩдЄНЩбјРЯБЃЯеЗб АВЛеГижнЃКЩчБЃЗўЮёНјЩчЧј ЛнУёеўВпХЏШЫаФ КгББЃКЦєЖЏГЄЛЄЯежЦЖШ жЏУмЪЇФмШЫдББЃеЯЭј АВЛейёжнЃКЩчвјКЯзїЁАОЭНќАьЁБзпГіБуУёЗўЮёаТТЗОЖ НЫеЛДАВЃКЖЋНжЩчЧјЛ§МЋзіКУЩчБЃВЙЬљЙЄзї ЙњМввНСЦБЃеЯОжАьЙЋЪвЙигкгЁЗЂЁЖвНБЃСьгђЁАИпаЇАьГЩвЛМўЪТ ЙњМввНБЃОжЙигкМгПьвНСЦБЃеЯСьгђГЁОАХрг§КЭПЊЗХ жЇГжаТГЁОА ЙњМввНСЦБЃеЯОжЙигкзіКУ2026ФъвНСЦБЃеЯЛљН№МрЙмЙЄзїЕФЭЈжЊ ЛДАВЩчБЃВщбЏ ЛДАВЪаЩчБЃОж ЛДАВЪаЩчБЃЭј Ш§бЧЁАвЛТЙПьАьЁБжЧЛлжеЖЫЩ§МЖ 24аЁЪБзджњЗўЮёЫцЕНЫцАь ЪТЙиЩчБЃЃЁЭЫанЃЌбјРЯН№ЃЌ6дТ1ШеЦ№жДаа ѕшѕЮЕФЩчБЃ ЧзШЫШЅЪРКѓЃЌетСНБЪЩчБЃЧЎМЧЕУСьЃЌН№ЖюВЛЩйЃЌКмЖрМвЭЅЖМКі ЙЋЫОВЛАДЙЄзЪНЩЩчБЃЃЌЩюлкЕиЧјдБЙЄБЛЦШРыжАЃЌвЊЗћКЯФФаЉвЊ ЧЇЭђБ№БЛКігЦЃЁЙуЖЋЩчБЃживЊЬсабЁњ жАЙЄзддИЗХЦњНЩФЩЩчБЃЪмЙЄЩЫЃЌЙЋЫОФмЗёУтГ§ХтГЅд№ШЮЃП дБЙЄвбСьШЁЩчБЃЯжН№ВЙЬљЃЌРыжАКѓЛЙФмЯђЕЅЮЛЫїХтОМУВЙГЅН№ ЯцдССНЪЁЩчБЃЛЅСЊЛЅЭЈЃЌЪзИіАИР§ГЩЙІАьРэ КЊЕІСйеФПЊеЙЩчБЃеўВпаћДЋАяАьЯЕСаЛюЖЏ уђжнНбєЧјЩчБЃОжЃКбгЩьЗўЮёДЅНЧ ДЋЕнЩчБЃЮТЖШ вьЕижЦПЈВЛЗИФб ЩчБЃЁАдЦЖЫЁБЧЃЯпАь ЭЫанЕФЕЅЮЛвбзЂЯњЃЌдѕУДЛЛЕкШ§ДњЩчБЃПЈЃПББОЉШЫЩчОжНтД№ ЦпЬЈКгЦЦБљжЎОйЃЁЩчБЃПЈ+жЧЛлШќЪТЯЕЭГНтЫјБљбЉЬхг§Ъ§зжЛЏаТ ЫФДЈККдДЃКЩчБЃДђКУЗўЮёзщКЯШ ЬсЩ§жиЕуШКЬхЗўЮёжЪаЇ КўББОЃУХЃКЩчБЃЁАЫНШЫЖЈжЦЁБЗўЮёШУУёЩњБЃеЯИќгаЮТЖШ АВЛеСљАВЃКвЖМЏЧјШЫЩчОжЙЄЩЫаћДЋНјЦѓвЕ ЩчБЃеўВпХЏШЫаФ СЩФўЃКШЋЙњЪзДД ЩђбєЁАжЧЛлЩчБЃЁБЪЕЯжбгГйЭЫанеўВпЁАжИ ИЪЫрОЦШЊЃКЪ§зжв§ЧцЧ§ЖЏЩчБЃОАьЩ§МЖ жЧЛлЗўЮёЭаЦ№УёЩњ КЃФЯЪЁЩчБЃжааФЬсЪОЃКРыЭЫанШЫдБашАДЦкЭъГЩбјРЯБЃЯеД§гізЪ ШЋЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсЙигкЪЕЪЉНЅНјЪНбгГйЗЈЖЈЭЫанФъ СКНЈеТНЈвщАДКЂзгЪ§СПЗЂЧЎЃКУПдТ3000дЊжБжСКЂзг18ЫъЁЂМвГЄ вЫБіШ§НаТЧјСНМвЕЅЮЛШйЛёЁАШЋЙњЮФУїЕЅЮЛЁБГЦКХ ЙуЖЋЪЁЩчБЃОжзюаТЬсаб 2025ЁАЩчЛсБЃеЯПЈЛнЯэзЭВЉааЁБЯћЗбТњМѕЛюЖЏЦєЖЏ ШЋГЁОАЩЈТы ЕТЩњПЦММЃКЙЋЫОбаЗЂЭъГЩСЫЩчЛсБЃеЯПЈМгдиЪ§зжШЫУёБвЕФММЪѕ ЩчБЃВЛЙЛзюЕЭНЩЗбФъЯодѕУДАьЃПЙуЖЋЩчБЃШЈЭўНтД№ ЩчБЃВЂШыЫАЮё,ЩчБЃВЂШыЫАЮёОжНЩФЩЪЧжИЪВУДвтЫМ ЩчБЃЙцЖЈвНСЦБЃЯеТђЪВУД,ЩчБЃЙцЖЈвНСЦБЃЯеТђЪВУДЯежж дЙЋЫОЕЙБеЩчБЃдѕУДАь,дЙЋЫОЕЙБеЩчБЃдѕУДАьРэ ББОЉзюЕЭЩчБЃНЩЗбЛљЪ§,ББОЉзюЕЭЩчБЃНЩЗбЛљЪ§ВщбЏ ЭЌГЧЩчБЃзЊвЦашвЊЬсЙЉЪВУДВФСЯ,ЭЌГЧЩчБЃзЊвЦашвЊЬсЙЉЪВУДВФ КўББЕЄНПкЪаЩчБЃАќКЌвНСЦ,ЕЄНПкЪавНБЃБЈЯњБШР§ БЃЯеЩчБЃБЈЯњЗЖЮЇ,ЩчБЃ БЈЯњЗЖЮЇ ЫежндАЧјЩчБЃзЊЕНФЯОЉ,ЫежнЪаЧјЕФЩчБЃдѕбљзЊЕНЫежндАЧј НЛЩчБЃМЦЪВУДПЦФП,НЛЩчБЃЕФПЦФП АьЩчБЃЛижДЕЅ,АьЩчБЃЛижДЕЅашвЊЖрОУ ЩюлкТђЩчБЃЖрОУПЩвдгУ,ЩюлкЩчБЃНЛМИИідТВХФмгУ ЛЦЩНЩчБЃгрЖюВщбЏ,ЛЦЩНЩчБЃНЩЗбУїЯИВщбЏ ЩчБЃПЩвддкЭтЕиАьРэТ№,ЭтЕиЕФПЩвддкБОЕиАьРэЩчБЃТ№ ЩюлкЩчБЃИіШЫашвЊНЩФЩН№Жю,ЩюлкЩчБЃИіШЫНЩЗбЙЄзЪЬюЖрЩй ВЛжЊЕРздМКЕФЩчБЃБрКХ,ЪВУДЪЧЩчБЃБрКХЮвдѕУДевВЛЕН ЭјЩЯдѕУДВщЩчБЃбјРЯБЃЯеЗбФъЯо,ЭјЩЯдѕУДВщЩчБЃбјРЯБЃЯеЗбФъ ГЄЩГИіШЫНЩФЩЩчБЃВщбЏ,ГЄЩГЪаИіШЫЩчБЃНЩЗбВщбЏЭјеО ФЯОЉЩчБЃШЅФФАь,ФЯОЉАьЩчБЃШЅФФРя КўФЯЪЁЩчБЃзЊвЦСїГЬЭМ,КўФЯЪЁФкЩчБЃзЊвЦдѕУДАьРэСїГЬ ЩчБЃУПдТМИКХНижЙ,УПФъЩчБЃНижЙЕНМИдТМИКХ МУФЯЩчБЃЦОжЄ,МУФЯЩчБЃЦОжЄдѕУДДђгЁ ЩюлкЩчБЃИіШЫЕчФдКХ,ЩюлкЩчБЃЕчФдКХВщбЏИіШЫеЫЛЇ ББОЉЩчБЃЕЧТМУмТыдЪМУмТыЪЧЪВУД,ББОЉЩчБЃЕФГѕЪМеЫКХУмТыЪЧ ДѓЦвЯиГЧЯчЩчБЃШЯжЄ,ДѓЦвЩчБЃЭј здгЩжАвЕепНЛЩчБЃЖрЩйЧЎвЛИідТ,здгЩжАвЕепвЛФъНЛЩчБЃЖрЩйЧЎ КўББЪЁЧБНЪаЩчБЃВщбЏ,ЧБНЪаЩчЛсбјРЯБЃЯеВщбЏ РЅЩНЩчБЃдЪМУмТы,РЅЩНЩчБЃГѕЪМУмТы КЯЗЪИіШЫЩчБЃдѕУДАьРэ,КЯЗЪИіШЫЩчБЃдѕУДАьРэзЊвЦ УЛгаЩчБЃПЈУЛгаУмТыЭќСЫдѕУДАь,ЩчБЃПЈВЛМћСЫУмТывВЭќСЫдѕУД З№ЩНЩчБЃПЈдѕУДЖЈЕу,З№ЩНЩчБЃПЈдѕУДЖЈЕувНдК ЩюлкЩчБЃвЛДЮадТђЖЯ,ЩчБЃПЩвдвЛДЮТђЖЯТ№ БЈЯњЩчБЃЕФЧЎдкФФРяВщ,БЈЯњЩчБЃЕФЧЎдкФФРяВщЕН жщКЃЩчБЃЭјВщбЏЯЕЭГ,жщКЃЪаЩчЛсБЃеЯОжИіШЫЩчБЃВщбЏ дѕУДВщбЏЩчБЃдкФФРяНЛ,дѕбљВщбЏдкФФНЛЕФЩчБЃ МЊСжАзГЧЧВЩЂЗбКЭЪЇвЕН№вЛбљТ№ЃПЃЈ2025/06/03ЃЉ 2025ФъЬьНђбјРЯН№ФмСьЖрЩйЧЎвЛИідТЃПЩчБЃНЩЗб31ФъКЭ34ФъЭЫ СщЛюОЭвЕЩчБЃЪЧНЛФФМИжжЃПжЃжнСщЛюЩчБЃНЩЗбБъзМ2024-2025Фъ ФЯЦНЩњг§БЃЯеКЭвНСЦБЃЯеЪЧЗёвбОКЯВЂЃПЃЈ06/03ЃЉ 2025зюаТБЈЯњБШР§ЃЁжАЙЄвНБЃФмБЈЯњЖрЩйЃПЃЈ25/06/03ЃЉ 2025ФъИпСфВЙЬљБъзМЙЋВМЃЁ2025ФъИпСфРЯШЫНђЬљСьШЁСїГЬЃЈ202 здЗбЩчБЃНЩЗбБъзМРДСЫЃЁвджЃжн2024-2025ФъСщЛюОЭвЕШЫдБбјРЯ 2025ФъАВПЕбјРЯБЃЯеНЩЗбФъЯоКЭФъСфБэЃЌбјРЯБЃЯевЊНЛЖрЩйФъ 2024-2025ФъРМжнбјРЯБЃЯеНЩЗбЛљЪ§МАНЩЗбБъзМвЛРРБэ КЯЗЪЭЫанЙЄзЪМЦЗЂЛљЪ§ЪЧЪВУДЃП2025ФъЭЫанН№МЦЫуЙЋЪННтУмЃЈ6 РШјЭЫанН№дѕУДЫуЃПбјРЯН№НЩФЩФъЯоЖдБШЃК35ФъЁЂ38ФъЁЂ40Фъ ДэЙ§СЫ4050ВЙЬљдѕУДАьЃЌ2025ФъЧрКЃЮїФў4050ШЫдБЩчБЃВЙЬљЖр РіНГЧЯчОгУёЩчБЃвЛДЮадВЙНЩЬѕМўдѕУДВщЃП2025ФъВЙНЩЗНАИЯъ 7жжЗНЗЈНЬФуЧсЫЩВщвНБЃПЈгрЖюЃЈ25/06/03ЃЉ ХЉДхХЉУёвЛДЮадВЙНЛбјРЯБЃЯеаТЙцЃЈвдСЌдЦИлЮЊР§ЃЉ ГЄЩГ2025ФъЭЫангы2024ФъЯрБШНЯЃЌФФИіЭЫанН№ИќИпЃЌвЛЦ№РДЫу бјРЯБЃЯеЖЯНЛЖрОУзїЗЯЃПЃЈ25/06/03ЃЉ 2025ФъЧрЕКбјРЯН№ЖрЩйЧЎвЛИідТбјРЯН№27ФъЁЂ32ФъЁЂ37ФъЗжБ№ НЩ22Фъ130%бјРЯБЃЯеЃЌ2025ФъЭЫанЃЌФмСьЖрЩйЭЫанН№ЃПЃЈ6дТ3 ЫйПДЃЁЪжАбЪжНЬФуЭъГЩеуНЩчБЃЯпЩЯНЩЗбВйзїЃЈ2025-6-3ЃЉ зюаТЃЁ2025жАЙЄвНСЦБЃЯеБЈЯњБъзММААйЗжБШЃЈ2025Фъ6дТ3ШеЃЉ КЯЗЪбјРЯБЃЯеНЩЗбЕЕДЮдѕУДБфИќЃПжАЙЄбјРЯБЃЯеЕЕДЮБфИќжИФЯ ЭЫанН№ФмФУЖрЩйвЛИідТЃП2025ФъЭЫанЙЄзЪМЦЫуОйР§ЫЕУїЃЈ2025/ 2025ФъЭЫанЙЄзЪМЦЫуЗНЗЈЃЌЩчБЃНЛ36ФъЁЂ39ФъЁЂ40ФъбјРЯН№га бјРЯН№ЕНеЫгаФФаЉВщбЏЧўЕРЃПЮїВиРШјЙЄСф29ФъбјРЯН№вЛИідТ 2025ФъеуНФўВЈбјРЯН№ШЯжЄдѕУДдкЪжЛњЩЯЭъГЩШЯжЄВйзїЃЈ2025/ 2025ФъЕФЩчБЃвЛДЮадВЙНЩЗНАИгаФФаЉаТБфЛЏЃПРШјИіШЫгжИУдѕ СщЛюОЭвЕЩчБЃ4050ВЙЬљБъзМЪЧЪВУДбљЕФЃПвдЙуЖЋЧхдЖЮЊР§ЃЈ202 ЩчБЃзюЕЭНЩЗбФъЯоЬсИпЕН20ФъДгФФвЛФъПЊЪМОпЬхЪЕЪЉЃП2025Фъ 2025ФъЩНЖЋСФГЧЩчБЃНЩЗбЛљЪ§ЪЧЖрЩйЧЎвЛИідТЃПЩчБЃНЩЗбЛљЪ§ 2025ФъЩНЖЋМУФўЩњг§НђЬљСьШЁЬѕМўМАБъзМзюаТЃЈ2025Фъ6дТ3Ше УМЩНвНБЃвьЕизЊвЦЖрГЄЪБМфВХФмзЊЙ§РДЃПЃЈ6дТ3ШеЃЉ бјРЯБЃЯеИіШЫНЩЗбБШР§2025ФъЃЌбјРЯБЃЯеНЛЗбЛљЪ§БъзМЪЧЖрЩй ЫўГЧ2025ФъвЛДЮадВЙНЩбјРЯБЃЯеаТЙцЩюЖШНщЩмЃЈ25/06/03ЃЉ ЭЫанФъСфаТЙцОпЬхдѕУДЭЫЃПЦѓвЕжАЙЄЕФЗЈЖЈЭЫанФъСфЪЧМИЫъЃП ЩчБЃФъЯобгГЄжС20ФъЪЧЗёШЗЖЈЃПвЛЮФДјФуСЫНтЃЈ2025/06/03ЃЉ СщЛюОЭвЕЩчБЃНЩЗбМлИёБъзМЪЧЖрЩйЧЎвЛИідТЃПСщЛюОЭвЕЩчБЃНЛ вНБЃНЩЗбУїЯИдѕУДВщбЏЃПвНБЃНЩЗбУїЯИДгФЧРяВщбЏЃПЃЈвдаэВ§ ДэЙ§СЫбјРЯН№зЪИёШЯжЄЪБМфгаЪВУДгАЯьТ№ЃПЃЈ6дТ3ШеЃЉ ЯЬбєШчКЮАьРэСьШЁбјРЯБЃЯеД§гізЪИёШЯжЄЃПЃЈ6дТ3ШеЃЉ 2025ФъЗЈЖЈЭЫанФъСфЕїећвЛРРБэЃЈ25/06/03ЃЉ ИЪЫрРМжн2023ФъбјРЯН№МЦЗЂЛљЪ§ГіТЏЃЁЪЧ7359дЊТ№ЃПУПШЫФмВЙ ЧрЕКвНБЃБфИќВЮБЃЕиШЅФФРяИќИФЃПЃЈ25/06/03ЃЉ ИеИеЃЌЩНЮїНњжазюЕЭЙЄзЪБъзМЙЋВМ2025ФъЩНЮїНњжазюЕЭЙЄзЪБъ 2025ФъСщЛюОЭвЕбјРЯЩчБЃНЩЗбБъзМЪЧЖрЩйЧЎвЛИідТЃПЃЈзюаТБъ ХЬНѕ2025Фъ60ЁЂ70КѓвЛДЮадВЙНЩГЧЯчОгУёЩчБЃаТЙцЯъНтЃЈ06-03 вНБЃЙиЯЕПчЪЁвьЕизЊвЦПЩвдзЊИіШЫеЫЛЇгрЖюТ№ЃПЃЈ2025-06-03 еуНКўжнвЛДЮадВЙНЩ15ФъЩчБЃЬѕМўЪЧЪВУДЃЌгаКЮвЊЧѓЃП 2024-2025СщЛюОЭвЕЩчБЃНЩЗбзюаТБъзМЃЌФўЯФвјДЈСщЛюОЭвЕШЫдБ 2025КгББЪЏМвзЏ4050ВЙЬљзюаТжИФЯЃККгББЪЏМвзЏ4050ЩчБЃВЙЬљ РМжнЩњг§БЃЯегыжАЙЄвНБЃКЯВЂЪЕЪЉСЫТ№ЃПЃЈ06/03ЃЉ ГЩЖМвНСЦБЃЯее§ГЃЦеЭЈШЫФмБЈЯњЖрЩйЃПЃЈ2025/06/03ЃЉ ЩчБЃИіШЫеЫЛЇгрЖюМАНЩЗбУїЯИВщбЏСїГЬЃЁИНВщбЏЗНЗЈЁњЃЈ6дТ3 МУФЯвНБЃзЊвЦКѓИіШЫеЫЛЇгрЖюКЮЪБЕНеЫЃПЃЈ25/06/03ЃЉ зюаТЙЋВМЃК2024-2025ФъЖШФЯГфЩчБЃНЩЗбБШР§МАЗбгУУїЯИ ЩчБЃаТЙц2025вЛРРБэЃЌ2025ФъЩчБЃаТЙцЪЧЪВУДЃПгаКЮгАЯьЃПЃЈ2 2024-2025ЧрКЃЮїФўжАЙЄЩчБЃНЩЗбЛљЪ§ЪЧЖрЩйЧрКЃЮїФўЩчБЃНЩЗб ЩчБЃЭЃжЙНЩЗбЖрОУЪЇаЇЃПФужЊЕРТ№ЃЈ6дТ3ШеЃЉ 2025ФъЩњг§НђЬљСьШЁЬѕМўМАБъзМзюаТЯћЯЂЃЈвдеПНЮЊР§ЃЉ вНБЃНЩЗбОпЬхСїГЬЃЌвНБЃЭјЩЯНЩЗбдѕУДНЛЃПЃЈвдФЯФўЮЊР§ЃЉ ФЯВ§вбОНЛСЫвНБЃдѕУДаоИФВЮБЃЕиЃПЃЈ2025/06/03ЃЉ 2025ФъЧрЕКаТаЭХЉДхКЯзївНСЦБЈЯњБШР§зюаТБъзМЪЧЖрЩйЃПЃЈ6дТ вНСЦБЃЯеПДбРвНПЩвдБЈЯњЖрЩйЃЈ2025Фъ6дТ3ШеЃЉ ШчКЮдкЮЂаХЩЯВщбЏвНБЃПЈгрЖюЃПРШјвНБЃПЈРяЕФЧЎФмШЁГіРДТ№ ЩНЮїЬЋдвНБЃзЊвЦКѓЃЌИіШЫеЫЛЇгрЖюЛсИњзХзЊвЦТ№ЃПЃЈ06/03ЃЉ Щњг§ЯеБЈЯњБъзМ2025аТЙцЪЧЪВУДЃЈвдЩюлкЮЊР§ЃЉ дѕУДПДздМКвНБЃПЈРягаЖрЩйЧЎЃПжиЧьвНБЃПЈРяЕФЧЎФмШЁГіРДТ№ СЩФўгЊПквНБЃеЫЛЇгрЖюШчКЮвьЕизЊвЦЃПЃЈ25/06/03ЃЉ вНБЃПДбРвНПЩвдБЈЯњЖрЩйЃПвдЮфККЮЊР§ЃЈ6дТ3ШеЃЉ дѕбљВщбЏвНБЃПЈРягаЖрЩйЧЎЃЌдѕУДВщвНБЃПЈгрЖюЃПЃЈ25Фъ6дТ3 РМжнаТХЉКЯЕЭБЃЛЇзЁдКБЈЯњБШР§ЪЧЖрЩйЃПЃЈ2025-06-03ЃЉ ЬьЫЎдѕУДВщбЏвНБЃПЈРягаЖрЩйЧЎЃПдѕУДВщвНБЃПЈгрЖюЃПЃЈ06/03

дожњЩЬСДНг

ЯэЩчБЃЁЂашХрбЕЁЂТєГѕвЙЃЌИїЙњЗчГОХЎзгЙцОиЖр

- МУФЯЧрЕКСНЪаЩчБЃПЈЪЕЯжЛЅЭЈЛЅШЯ

- ЩНЮїСщЛюОЭвЕШЫдБПЩдЄНЩбјРЯБЃЯеЗб

- ЭтМЎЛЊШЫЛиЙњбјРЯБиПДЃЁ2026ОгСє+вНСЦ+ЩчБЃвЛеОЪНЙЅТд

- ЩТЮїЩчБЃТѕШыЁАжЧАьЪБДњЁБ

- ЬЋдЪаетШ§РрШЫдБЃЌ4дТ30ШеЧАИЯНєШЯжЄЃЁ

- СйЯцЫАЮёЃКЩчБЃаТЙцОЋНВНт ЗжРрХрбЕДйКЯЙц

- 2026ЩчБЃаТеўЃКЪЁЧЎЪЁаФЃЌД§гіШЋУцЩ§МЖ

- 4дТЦ№ЃЌББОЉЪа2025ФъЖШЩчБЃЖдеЫЕЅПЩВщбЏ

- еђНШЫзЂвтЃЁЩчБЃНЛ15ФъКЭ25ФъЃЌЭЫанКѓУПдТВю1000+Ыу

- ЩчБЃНЛТњ15ФъОЭЭЃНЩЃЌЕНЪБЭЫанН№ВювЛАыЃЁ

ЖУїжщ:ВЛФмвдаНГъИпЕЭРДЖЈЮхЯевЛН№,ЮоТлаНГъЖр

- СщЛюОЭвЕепЃЌБЛЩчБЃжЦЖШвХЭќЕФ2вкШЫ

- ВЦеўВПВПГЄРЖЗ№АВЃКЭъЩЦЩчБЃЬхЯЕ ЪЕЪЉбјРЯБЃЯеШЋЙњЭГ

- бјРЯН№ЭЖзЪЖдОМУН№ШкЮШЖЈадгАЯьбаОПзлЪі

- ЩчБЃЛљН№Лсе§дкзЅНєЭЦНјвдеНТдЭЖзЪепЩэЗнВЮгыЩЯЪаЙЋЫО

- зЈЗУШЋЙњЩчБЃЛљН№РэЪТЛсдИБРэЪТГЄЭѕжвУёЃКДѓЭхЧјгХЪЦ

- жЃБќЮФЃКжаЙњЪНЩчБЃжЦЖШШЁЕУСЫОоДѓГЩОЭ

- дТШыЙ§ЭђЃЌЭЫанКѓУПдТФмСьЖрЩйЧЎЃП

- бјРЯБЃЯежаЖЯНЩФЩШ§ФъЃЌЯждкЛЛИіЕЅЮЛМЬајНЩФЩЃЌжЎЧАНЛ

- ШчЙћГЧЯчвНБЃВЛдйУПФъдіГЄЗбгУЃЌЛЙЛсВЛЛсГіЯжОмОјНЩЗб

- ЁАЩчБЃДњНЩЁБГЙЕзааВЛЭЈСЫЃЌИіЬхМАД§вЕЕФХѓгбИУдѕУДАь

ЙњЮёдКАьЙЋЬќЙигкШЋУцЭЦНјЩњг§БЃЯеКЭжАЙЄЛљБОвН

- ШЫСІзЪдДЩчЛсБЃеЯВПЙигкжДаа ЁЖЙЄЩЫБЃЯеЬѕР§ЁЗШєИЩЮЪ

- ЙњМввНСЦБЃеЯОжАьЙЋЪвЙигкгЁЗЂЁЖвНБЃСьгђЁАИпаЇАьГЩвЛ

- ЙњМввНБЃОжЙигкМгПьвНСЦБЃеЯСьгђГЁОАХрг§КЭПЊЗХ жЇГж

- ЙњМввНСЦБЃеЯОжЙигкзіКУ2026ФъвНСЦБЃеЯЛљН№МрЙмЙЄзїЕФ

- ШЋЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсЙигкЪЕЪЉНЅНјЪНбгГйЗЈЖЈЭЫ

- ЁЖЙигкШЋУцЭЦНјНєУмаЭЯигђвНСЦЮРЩњЙВЭЌЬхНЈЩшЕФжИЕМвт

- Н№ШкМрЙмзмОжЙигкДйНјзЈЪєЩЬвЕбјРЯБЃЯеЗЂеЙгаЙиЪТЯюЕФ

- ЙњМввНБЃОжЁЂВЦеўВПГіЬЈГЄЦкЛЄРэБЃЯеЪЇФмЕШМЖЦРЙРЙмРэ

- ЁЖЙњМввНБЃОж ВЦеўВПЙигкгЁЗЂЁДГЄЦкЛЄРэБЃЯеЪЇФмЕШМЖ

- ЙњМввНБЃОж ШЫСІзЪдДЩчЛсБЃеЯВПЙигкгЁЗЂЁЖЙњМвЛљБОвН

РЭЖЏепзддИВЛНЩЩчБЃЃЌЕЅЮЛЪЧЗёГаЕЃЙЄЩЫХтГЅд№ШЮ

- ЙЋЫОВЛАДЙЄзЪНЩЩчБЃЃЌЩюлкЕиЧјдБЙЄБЛЦШРыжАЃЌвЊЗћКЯФФ

- жАЙЄзддИЗХЦњНЩФЩЩчБЃЪмЙЄЩЫЃЌЙЋЫОФмЗёУтГ§ХтГЅд№ШЮЃП

- дБЙЄвбСьШЁЩчБЃЯжН№ВЙЬљЃЌРыжАКѓЛЙФмЯђЕЅЮЛЫїХтОМУВЙ

- ЁОвдАИЫЕЗЈЁПзддИЗХЦњЩчБЃЃЌПЩвдТ№ЃП

- ЁАУЛКЯЭЌЁЂЧЗЩчБЃЁБЃЌЭЫВЛСЫандѕУДАь

- СЩФўХЎзгвЊЧѓЛжИДбјРЯН№Д§гіЃЌЩчБЃЛњЙЙГЦХЉвЕЛЇПкВЛЗћ

- зддИЗХЦњНЩЩчБЃ ЗДЛкФмЗёвЊВЙГЅ

- УАгУЫћШЫУћвхЙЄзїВЂАьРэЩчБЃЃЌФмСьЕНбјРЯН№Т№ЃП

- ШУдБЙЄЧЉЪ№ПЩвдВЛТђЩчБЃЩљУїгагУТ№ЃПЩюлкЦКЩНЕїНтдБЃК

- НЩЗбПеДАЦкЪмЩЫЃЌЩчБЃЪЧЗёХтГЅЃП

ЩчБЃНЩЗб15ФъЁЂ20ФъЁЂ30ФъЕФЧјБ№ЃЌД§гіВюКмЖрТ№

- ЭЫанШЫдББиПДЃКШЅОгзЁЕиЩчЧјАьЕЧМЧШЯжЄЃЌжБНггАЯьбјРЯ

- ДгЁАДТДТгагрЁБЕНЁАВЛЙЛгУЁБ вНБЃгВКЫОйДыЛЄКНДДаТвН

- ДггаЕНгХ вНБЃеЫБОРяЕФЁАМгМѕЗЈЁБ

- МЊСжАзГЧЧВЩЂЗбКЭЪЇвЕН№вЛбљТ№ЃПЃЈ2025/06/03ЃЉ

- 2025ФъЬьНђбјРЯН№ФмСьЖрЩйЧЎвЛИідТЃПЩчБЃНЩЗб31ФъКЭ34

- здЗбЩчБЃНЩЗбБъзМРДСЫЃЁвджЃжн2024-2025ФъСщЛюОЭвЕШЫ

- 2025ФъАВПЕбјРЯБЃЯеНЩЗбФъЯоКЭФъСфБэЃЌбјРЯБЃЯевЊНЛЖр

- 2024-2025ФъРМжнбјРЯБЃЯеНЩЗбЛљЪ§МАНЩЗбБъзМвЛРРБэ

- КЯЗЪЭЫанЙЄзЪМЦЗЂЛљЪ§ЪЧЪВУДЃП2025ФъЭЫанН№МЦЫуЙЋЪННт

- РШјЭЫанН№дѕУДЫуЃПбјРЯН№НЩФЩФъЯоЖдБШЃК35ФъЁЂ38ФъЁЂ

ШчКЮШыЛЇЙужнзюЪЪвЫЃПаТОЩеўВпЖдБШЛАФужЊЃЁ

- ЩчБЃЖЯНЩгааТЙцЃЁ2026ФъЦ№ЃЌШЋЖМетбљДІРэ

- СьШЁЩчБЃИЃРћВЙЬљгаЪВУДКУЗНЗЈЃПЃЈ6дТ3ШеЃЉ

- НЮїМЊАВ2025ФъбјРЯБЃЯеНЩЗбБъзМЪЧЖрЩйЃПЃЈ25Фъ6дТ3Ше

- ЧрКЃЮїФўЭЫанН№дѕУДЫуЃП

- ЩчБЃдкЖрИіГЧЪаНЩФЩСЫдѕУДКЯВЂЃПСщЛюОЭвЕЩчБЃгыжАЙЄЩч

- КгФЯШчКЮзХЪжСьШЁЩчБЃИЃРћВЙЬљЃЌВНжшгаФФаЉЃПЃЈ2025-6

- ХЉБЃКЭЩчБЃЖМНЛСЫдѕУДДІРэЃПЃЈ06/03ЃЉ

- 4050СщЛюОЭвЕШЫдБЩчБЃВЙЬљБъзМЪЧдѕбљЕФЃПКгФЯаХбє4050

- вЛЮФЯъНтЃКЩчБЃЯпЩЯНЩЗбВНжшгыГЃМћЮЪЬтЃЈ2025/6/3ЃЉ

- ЩчБЃзЊШывбАьРэЭъГЩЃЌзЊвЦдТЪ§СЫЃЌдѕУДВщбЏЩчБЃеЫКХгр

ВТФуЯВЛЖ

2019ФъЬЉжнЮхЯевЛН№НЛЖрЩйЧЎЃПзюЕЭБъзМЪЧЖрЩй

2019ФъЬЉжнЮхЯевЛН№НЛЖрЩйЧЎЃПзюЕЭБъзМЪЧЖрЩй

ЩчБЃКЭЁАвНБЃЁБЕФЧјБ№ЃЌФуЖМХЊЧхГўСЫТ№ЃП

ЩчБЃКЭЁАвНБЃЁБЕФЧјБ№ЃЌФуЖМХЊЧхГўСЫТ№ЃП

бјРЯН№ВЂЙьЗНАИЛёЕУЭЈЙ§ ЙЋЮёдБЛђЦееЧЙЄзЪ

бјРЯН№ВЂЙьЗНАИЛёЕУЭЈЙ§ ЙЋЮёдБЛђЦееЧЙЄзЪ

ЙигкЩюлкЩчБЃЙЋЛ§Н№ОГЃХіЕНЕФЮЪЬтЕФНтД№

ЙигкЩюлкЩчБЃЙЋЛ§Н№ОГЃХіЕНЕФЮЪЬтЕФНтД№

еуНЪЁ5дТ1ШеЦ№НЕЕЭЩчЛсБЃЯеЗбТЪ ЕїећЩчБЃНЩ

еуНЪЁ5дТ1ШеЦ№НЕЕЭЩчЛсБЃЯеЗбТЪ ЕїећЩчБЃНЩ

ЮЊЪВУД2013ФъбјРЯБЃЯеЛђЯжЧЇвкПїПе

ЮЊЪВУД2013ФъбјРЯБЃЯеЛђЯжЧЇвкПїПе

2019ФъЙўЖћБѕЩњг§БЃЯезюаТЙцЖЈЃКБЈЯњЬѕМўЁЂВФ

2019ФъЙўЖћБѕЩњг§БЃЯезюаТЙцЖЈЃКБЈЯњЬѕМўЁЂВФ

ШЋЙњЪзеХЕчзгЩчБЃПЈЕЎЩњ

ШЋЙњЪзеХЕчзгЩчБЃПЈЕЎЩњ

ЩчБЃЛљН№МрЖНОйБЈ ОйБЈгаНБЃЌзюИп10Эђ

ОнКўББЪЁШЫСІзЪдДКЭЩчЛсБЃеЯЬќЙйЭј2дТ1ШеЯћЯЂЃЌЪЁШЫСІзЪдДКЭЩчЛсБЃеЯЬќЁЂЪЁВЦеўЬќШеЧАгЁЗЂЁЖКўББЪЁЩчЛсБЃЯеЛљН№МрЖНОйБЈНБРјЪЕЪЉЯИдђ(Ъдаа)ЁЗЁЃ...[ВщПДШЋЮФ]

НвУиЦБЃКкФЛЃКвНдКГЩЩчБЃПЈЁАЙмРэдБЁБ

ЁАЗРЗЖвНСЦЛњЙЙЛђИіШЫЬзШЁвНБЃЛљН№ЃЌМШашвЊвРЗЈЙмРэЃЌвВашвЊПЦбЇЪЉВпЁЃЁБАВЛеЪЁеўИЎЗЈТЩЙЫЮЪГТКъЙтНЬЪкШЯЮЊЃЌЖдЬзШЁвНБЃЛљН№ЕФааЮЊгІМгДѓДђЛїСІЖШЃЌЬсИпЮЅЗЈГЩБОЁЃЯрЙиВПУХ...[ВщПДШЋЮФ]

ЩюлкЩчБЃВщбЏ ЩюлкЩч

ЩюлкЩчБЃВщбЏ ЩюлкЩч МУФЯЩчБЃВщбЏ МУФЯбј

МУФЯЩчБЃВщбЏ МУФЯбј ЛнжнЩчБЃВщбЏ ЛнжнЪа

ЛнжнЩчБЃВщбЏ ЛнжнЪа ЩЧЮВЩчБЃВщбЏ ЩЧЮВЪа

ЩЧЮВЩчБЃВщбЏ ЩЧЮВЪаНёШеШШЕу

ЕЅЮЛПЩвдАДзюЕЭЙЄзЪНЩФЩЩчБЃТ№ЃПдБЙЄПЩзд

- аТЮХ| ЕЅЮЛПЩвдАДзюЕЭЙЄзЪНЩФЩЩчБЃТ№ЃПдБЙЄПЩзд

- еўВп| ЙњЮёдКЙигкгЁЗЂЛЎзЊВПЗжЙњгазЪБО ГфЪЕЩч

- ЙлЕу| бјРЯН№ЭЖзЪЖдОМУН№ШкЮШЖЈадгАЯьбаОПзлЪі

ЕуЛїХХааАё

- аТЮХ

- ЙлЕу

- еўВп

- АИР§

- жЊЪЖ

- АьРэ

- 2016ЪТвЕЕЅЮЛЪТМйЁЂанМйЁЂВЁМйЕФгаЙиеўВпЙцЖЈ

- 2017ФъЩЯКЃзюаТЩчБЃНЩЗбЛљЪ§ЩЯЯТЯовЛРРБэ

- ЙњМввНБЃОжЃКШЋЙњПчЪЁвьЕиОЭвНжБНгНсЫуДя93ЭђШЫДЮ

- ЩчБЃдѕУДВЙНЛЃПХЉДхЛЇПкЕФвЊдѕУДВЙНЛЩчБЃЗбЃП

- 2017ФъвбОЕНРДЃКЩчБЃПЈЕШаТЙцФуБиаыжЊЕР

- ФкУЩЙХЩчБЃПЈНјЖШВщбЏ

- 2016ЙЋЮёдБзюаТМЖБ№ЙЄзЪвЛРРБэ

- ИіШЫПЩвдВЙНЩЩчБЃТ№ЃПИіШЫВЙНЩЩчБЃСїГЬ

- ЩчБЃЖЯСЫашвЊВЙНЛТ№ЃПжаЖЯжЎКѓШчКЮВЙНЩЃП

- 2015ЛњЙиЪТвЕЕЅЮЛжАвЕФъН№ЕЅЮЛНЩЗбБШР§

ЩюлкЛљБОвНСЦБЃЯеШчКЮПДУХея?

ЩюлкЛљБОвНСЦБЃЯеШчКЮПДУХея? ЩчБЃЧЇЭђВЛФмЖЯЃЌЖЯСЫајНЩгаНнОЖЃЌЬЋЪЁаФСЫЃЁ

ЩчБЃЧЇЭђВЛФмЖЯЃЌЖЯСЫајНЩгаНнОЖЃЌЬЋЪЁаФСЫЃЁ ЙЋЫОЮДНЩЩчБЃБЛХаХт1.4Эђ

ЙЋЫОЮДНЩЩчБЃБЛХаХт1.4Эђ СНЭђвкЙЋЛ§Н№зМБИШыЪа Ш§ДѓЮЪЬтШдД§РэЫГећКЯ

СНЭђвкЙЋЛ§Н№зМБИШыЪа Ш§ДѓЮЪЬтШдД§РэЫГећКЯ КўФЯЩчБЃНјШыШЋУцИВИЧ ГЧеђвНБЃИВИЧТЪГЌ95%

КўФЯЩчБЃНјШыШЋУцИВИЧ ГЧеђвНБЃИВИЧТЪГЌ95% ФуЯждкФУЕФбјРЯН№еМЭЫанЧАЙЄзЪМИГЩЃП

ФуЯждкФУЕФбјРЯН№еМЭЫанЧАЙЄзЪМИГЩЃП зЁЗПЙЋЛ§Н№БЛжИЙмРэЛьТвАИМўЦЕЗЂ,елЩфМрЙмТЉ

зЁЗПЙЋЛ§Н№БЛжИЙмРэЛьТвАИМўЦЕЗЂ,елЩфМрЙмТЉ 2019ФъЗРГЧИлЩњг§НђЬљаТеўВпЃКдѕУДЫуЁЂдѕУДСь

2019ФъЗРГЧИлЩњг§НђЬљаТеўВпЃКдѕУДЫуЁЂдѕУДСь УёНјжабыНЈвщЃКНЋГЄЦкдкМвееСЯРЯШЫепФЩШыЩчБЃ

УёНјжабыНЈвщЃКНЋГЄЦкдкМвееСЯРЯШЫепФЩШыЩчБЃ ЬьНђЩчБЃдјгУЁАЙйЮЂЁБДђПЊОЙЪЧЧщЩЋЭјеО

ЬьНђЩчБЃдјгУЁАЙйЮЂЁБДђПЊОЙЪЧЧщЩЋЭјеО еўаЬсАИгт30%ЩцМАИФЩЦУёЩњ

еўаЬсАИгт30%ЩцМАИФЩЦУёЩњ ЦеЗЈбЇЯАКЛЛљДЁЁАЦпЮхЁБЦеЗЈЩюЭЦНјЁЊЁЊНЮїгк

ЦеЗЈбЇЯАКЛЛљДЁЁАЦпЮхЁБЦеЗЈЩюЭЦНјЁЊЁЊНЮїгк