�������ϼƻ������Ϲ滮����Ҫ���

��������Լ���� ³��

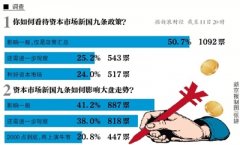

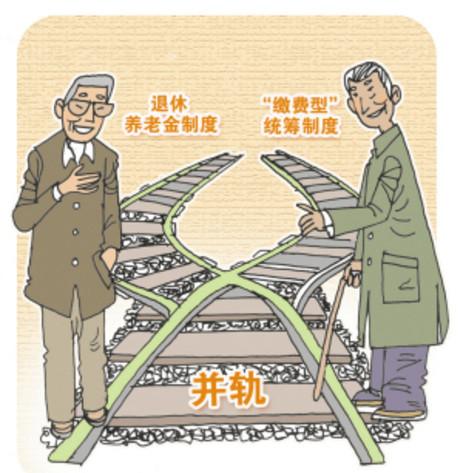

�ִ����������ƶ���������ϱ�������ҵ��𡢸������ϼƻ��Ȼ�Ϊ���������֧����ɡ�����֧��֮��IJ����ϵ���������������������Լ�˵���������ʺ�����ʡ���ν�����ʣ���ָʵ�ʲμ����ϼƻ����˿�ռ�Ͷ��˿ڵı��ʡ���ν�������ָ�������ݺ���ȡ�����Ͻ������ݽ��൱�����ǹ����ڼ�Ĺ�������İٷֱȡ�

��ͬ���ң�������ϱ����ĸ����ʲ�ͬ�����ǣ�����������ϱ��յĻ���Ŀ�����ṩ���ϱ��ϣ�����串����һ��ϸߡ�������䡢Ӣ��ŷ�߸������ң�������ϱ��յĸ����ʼ����ӽ�100%����������ϱ��ռ������ǵ�ȫ�����Ͷ��˿�;�ڷ�չ�й��ң�������ϱ��յĸ����ʻ����ߡ����統�µ��й���������ϱ��ս�����һ���ֳ����ҵ�˿ڡ�ͬ���أ�������Ϊ������ϱ��ս�Ϊ�μ����ṩ���ݺ���������ϱ��ϣ����֧�������ݽ�ˮƽ�����ߣ���������ϱ��յ�����ʲ��ߡ�

��ҵ�������ҵ��Ը�˰�ģ�����串���ʲ����ߣ���ʹ�����������ķ����ʱ�������ң�Ҳֻ�ǹ�ģ��ҵ���ò���ҵ���ȶ�����ҵ����ΪԱ���ṩ��ҵ���ƻ��������й������ķ�չ�й��ң���ҵ���ĸ����ʸ��͡���ҵ���������һ�����������ϱ��գ����Դﵽ����ǰ���������50%���������ߡ�����ͬ����ҵ�ṩ����ҵ���ƻ��������Ҳ������ͬ��

�������ϼƻ��ĸ����ʺ�����ʣ����Ǹ������ƹ滮�Ľ�����ִ������ƶȵĵ�����֧�����������ϼƻ����������ϼƻ�������˼�壬��ָ���˻��ͥ��Ϊ���Լ����ͥ��Ա���Ϻ�����ѣ���������Ͷ�����ʱ�����������һ�����Ը��ַ�ʽ���д����Ͷ�ʵ�һ�����ϼƻ�����Ȼ���������ϼƻ����Լ��ɷѡ��Լ����ݺ����ѣ���һ�����ұ��ϣ��Ȳ����������ɷ��ߣ�Ҳ�������ٷ�������⡣����Щ���ң�Ϊ�˹����������Ϊ�Լ����϶����Ͷ�ʣ��������������ض������ĸ������ϼƻ�һ����˰���Żݡ�

Ϊ���������ϱ��ջ����Ͷ�ʱ����ʣ�����˿����仯������������ϱ��ջ�����֧ƽ������⣬������Ҫ�������������������ϱ��ա���ҵ���Ͷ���ڹ�ͬ����ı�������������ͬʱҲ���ֳ�ί�л��������˾�Ի����ʲ����й�����Ͷ�ʵ����ơ�

���������Ϻ�֤ȯ����

���������ϼƻ������Ϲ滮����Ҫ��ɡ����й��籣���ռ������༭��

���ĵ�ַ��http://www.shebaodata.com/xinwen/81475.html

Ϊ���籣֪ʶ���ռ�����Ϣ�Ĵ������й��籣����ӭ��ת�ط���������ע�����³����������������ӡ��������ǽ����������Ȩ���ε�Ȩ����

�籣�����������

���¿���

- ���ǡ�һ¹��족�ǻ��ն����� 24Сʱ���������浽��� �¹��籣�����ݣ����Ͻ�6��1����ִ�� ���ε��籣 ����ȥ�����������籣Ǯ�ǵ��죬���٣��ܶ��ͥ���� ��˾�������ʽ��籣�����ڵ���Ա��������ְ��Ҫ������ЩҪ ǧ��𱻺��ƣ��㶫�籣��Ҫ���ѡ� ְ����Ը���������籣�ܹ��ˣ���˾�ܷ�����⳥���Σ� Ա������ȡ�籣�ֽ�������ְ������λ���⾭�ò����� ������ʡ�籣������ͨ���������ɹ����� �������Ŀ�չ�籣�����������ϵ�л ���ݽ������籣�֣�������� �����籣�¶� ����ƿ������� �籣���ƶˡ�ǣ�߰� ���ݵĵ�λ��ע������ô���������籣������������ֽ�� ��̨���Ʊ�֮�٣��籣��+�ǻ�����ϵͳ������ѩ�������ֻ��� �Ĵ���Դ���籣��÷������ȭ �����ص�Ⱥ�������Ч �������ţ��籣��˽�˶��ơ��������������ϸ����¶� ����������Ҷ��������ֹ�����������ҵ �籣����ů���� ������ȫ���״� �������ǻ��籣��ʵ���ӳ��������ߡ�ָ �����Ȫ���������������籣�������� �ǻ۷����������� ����ʡ�籣������ʾ����������Ա�谴��������ϱ��մ����� ȫ�����������᳣��ίԱ�����ʵʩ����ʽ�ӳٷ��������� �����½��鰴����������Ǯ��ÿ��3000Ԫֱ������18�ꡢ�ҳ� �˱������������ҵ�λ�ٻ�ȫ��������λ���ƺ� �㶫ʡ�籣���������� 2025����ᱣ�Ͽ������Ͳ��С�������������� ȫ����ɨ�� �����Ƽ�����˾�з��������ᱣ�Ͽ�������������ҵļ��� �籣������ͽɷ�������ô�죿�㶫�籣Ȩ����� �籣����˰��,�籣����˰��ֽ�����ָʲô��˼ �籣�涨ҽ�Ʊ�����ʲô,�籣�涨ҽ�Ʊ�����ʲô���� ԭ��˾�����籣��ô��,ԭ��˾�����籣��ô���� ��������籣�ɷѻ���,��������籣�ɷѻ�����ѯ ͬ���籣ת����Ҫ�ṩʲô����,ͬ���籣ת����Ҫ�ṩʲô�� �������������籣����ҽ��,��������ҽ���������� �����籣������Χ,�籣 ������Χ �������籣ת���Ͼ�,�����������籣����ת�������� ���籣��ʲô��Ŀ,���籣�Ŀ�Ŀ ���籣��ִ��,���籣��ִ����Ҫ��� �������籣��ÿ�����,�����籣�������²����� ��ɽ�籣����ѯ,��ɽ�籣�ɷ���ϸ��ѯ �籣��������ذ�����,��صĿ����ڱ��ذ����籣�� �����籣������Ҫ���ɽ��,�����籣���˽ɷѹ�������� ��֪���Լ����籣���,ʲô���籣�������ô�Ҳ��� ������ô���籣���ϱ��շ�����,������ô���籣���ϱ��շ��� ��ɳ���˽����籣��ѯ,��ɳ�и����籣�ɷѲ�ѯ��վ �Ͼ��籣ȥ�İ�,�Ͼ����籣ȥ���� ����ʡ�籣ת������ͼ,����ʡ���籣ת����ô�������� �籣ÿ�¼��Ž�ֹ,ÿ���籣��ֹ�����¼��� �����籣ƾ֤,�����籣ƾ֤��ô��ӡ �����籣���˵��Ժ�,�����籣���ԺŲ�ѯ�����˻� �����籣��¼����ԭʼ������ʲô,�����籣�ij�ʼ�˺������� �����س����籣��֤,�����籣�� ����ְҵ�߽��籣����Ǯһ����,����ְҵ��һ�꽻�籣����Ǯ ����ʡDZ�����籣��ѯ,DZ����������ϱ��ղ�ѯ ��ɽ�籣ԭʼ����,��ɽ�籣��ʼ���� �Ϸʸ����籣��ô����,�Ϸʸ����籣��ô����ת�� û���籣��û������������ô��,�籣������������Ҳ������ô ��ɽ�籣����ô����,��ɽ�籣����ô����ҽԺ �����籣һ�������,�籣����һ������� �����籣��Ǯ�������,�����籣��Ǯ������鵽 �麣�籣����ѯϵͳ,�麣����ᱣ�Ͼָ����籣��ѯ ��ô��ѯ�籣�����サ,������ѯ���Ľ����籣 ���ְ׳�Dzɢ�Ѻ�ʧҵ��һ���𣿣�2025/06/03�� 2025��������Ͻ��������Ǯһ���£��籣�ɷ�31���34���� ����ҵ�籣�ǽ��ļ��֣�֣������籣�ɷѱ�2024-2025�� ��ƽ�������պ�ҽ�Ʊ����Ƿ��Ѿ��ϲ�����06/03�� 2025���±���������ְ��ҽ���ܱ������٣���25/06/03�� 2025����䲹����������2025��������˽�����ȡ���̣�202 �Է��籣�ɷѱ����ˣ���֣��2024-2025������ҵ��Ա���� 2025�갲�����ϱ��սɷ���������������ϱ���Ҫ�������� 2024-2025���������ϱ��սɷѻ������ɷѱ�һ���� �Ϸ����ݹ��ʼƷ�������ʲô��2025�����ݽ���㹫ʽ���ܣ�6 �������ݽ���ô�㣿���Ͻ�������Աȣ�35�ꡢ38�ꡢ40�� ������4050������ô�죬2025���ຣ����4050��Ա�籣������ ������������籣һ���Բ���������ô�飿2025�겹�ɷ����� 7�ַ����������ɲ�ҽ������25/06/03�� ũ��ũ��һ���Բ������ϱ����¹棨�����Ƹ�Ϊ���� ��ɳ2025��������2024����Ƚϣ��ĸ����ݽ���ߣ�һ������ ���ϱ��նϽ�������ϣ���25/06/03�� 2025���ൺ���Ͻ����Ǯһ�������Ͻ�27�ꡢ32�ꡢ37��ֱ� ��22��130%���ϱ��գ�2025�����ݣ�����������ݽ𣿣�6��3 �ٿ����ְ��ֽ�������㽭�籣���ϽɷѲ�����2025-6-3�� ���£�2025ְ��ҽ�Ʊ��ձ��������ٷֱȣ�2025��6��3�գ� �Ϸ����ϱ��սɷѵ�����ô�����ְ�����ϱ��յ��α��ָ�� ���ݽ����ö���һ���£�2025�����ݹ��ʼ������˵����2025/ 2025�����ݹ��ʼ��㷽�����籣��36�ꡢ39�ꡢ40�����Ͻ��� ���Ͻ�������Щ��ѯ������������������29�����Ͻ�һ���� 2025���㽭�������Ͻ���֤��ô���ֻ��������֤������2025/ 2025����籣һ���Բ��ɷ�������Щ�±仯�����������ָ��� ����ҵ�籣4050��������ʲô���ģ��Թ㶫��ԶΪ����202 �籣��ͽɷ�������ߵ�20�����һ�꿪ʼ����ʵʩ��2025�� 2025��ɽ���ij��籣�ɷѻ����Ƕ���Ǯһ���£��籣�ɷѻ��� 2025��ɽ����������������ȡ�����������£�2025��6��3�� üɽҽ�����ת�ƶʱ�����ת��������6��3�գ� ���ϱ��ո��˽ɷѱ���2025�꣬���ϱ��ս��ѻ������Ƕ��� ����2025��һ���Բ������ϱ����¹���Ƚ��ܣ�25/06/03�� ���������¹������ô�ˣ���ҵְ���ķ������������Ǽ��ꣿ �籣�����ӳ���20���Ƿ�ȷ����һ�Ĵ����˽⣨2025/06/03�� ����ҵ�籣�ɷѼ۸���Ƕ���Ǯһ���£�����ҵ�籣�� ҽ���ɷ���ϸ��ô��ѯ��ҽ���ɷ���ϸ�������ѯ���������� ���������Ͻ��ʸ���֤ʱ����ʲôӰ���𣿣�6��3�գ� ������ΰ�����ȡ���ϱ��մ����ʸ���֤����6��3�գ� 2025�귨�������������һ������25/06/03�� ��������2023�����Ͻ�Ʒ�������¯����7359Ԫ��ÿ���ܲ� �ൺҽ������α���ȥ������ģ���25/06/03�� �ոգ�ɽ����������ʱ�����2025��ɽ����������ʱ� 2025������ҵ�����籣�ɷѱ��Ƕ���Ǯһ���£������±� �̽�2025��60��70��һ���Բ��ɳ�������籣�¹���⣨06-03 ҽ����ϵ��ʡ���ת�ƿ���ת�����˻�����𣿣�2025-06-03 �㽭����һ���Բ���15���籣������ʲô���к�Ҫ�� 2024-2025����ҵ�籣�ɷ����±���������������ҵ��Ա 2025�ӱ�ʯ��ׯ4050��������ָ�ϣ��ӱ�ʯ��ׯ4050�籣���� ��������������ְ��ҽ���ϲ�ʵʩ���𣿣�06/03�� �ɶ�ҽ�Ʊ���������ͨ���ܱ������٣���2025/06/03�� �籣�����˻����ɷ���ϸ��ѯ���̣�����ѯ��������6��3 ����ҽ��ת�ƺ�����˻�����ʱ���ˣ���25/06/03�� ���¹�����2024-2025����ϳ��籣�ɷѱ�����������ϸ �籣�¹�2025һ������2025���籣�¹���ʲô���к�Ӱ�죿��2 2024-2025�ຣ����ְ���籣�ɷѻ����Ƕ����ຣ�����籣�ɷ� �籣ֹͣ�ɷѶ��ʧЧ����֪����6��3�գ� 2025������������ȡ��������������Ϣ����տ��Ϊ���� ҽ���ɷѾ������̣�ҽ�����Ͻɷ���ô������������Ϊ���� �ϲ��Ѿ�����ҽ����ô�IJα��أ���2025/06/03�� 2025���ൺ����ũ�����ҽ�Ʊ����������±��Ƕ��٣���6�� ҽ�Ʊ��տ���ҽ���Ա������٣�2025��6��3�գ� ��������ϲ�ѯҽ����������ҽ�������Ǯ��ȡ������ ɽ��̫ԭҽ��ת�ƺ����˻��������ת���𣿣�06/03�� �����ձ�����2025�¹���ʲô��������Ϊ���� ��ô���Լ�ҽ�������ж���Ǯ������ҽ�������Ǯ��ȡ������ ����Ӫ��ҽ���˻����������ת�ƣ���25/06/03�� ҽ������ҽ���Ա������٣����人Ϊ����6��3�գ� ������ѯҽ�������ж���Ǯ����ô��ҽ��������25��6��3 ������ũ�ϵͱ���סԺ���������Ƕ��٣���2025-06-03�� ���ճ���ҽ���������պϲ���ô����2025-06-03�� ��ˮ��ô��ѯҽ�������ж���Ǯ����ô��ҽ��������06/03 ���ɹź��ͺ���ҽ�������Ա�������Ŀ����Щ��6��3�գ� �������ҽ���Ͻ���ʲôӰ�죿��2025-06-03�� ������β�ҽ�����������6��3�գ� ����������ȡ��������������������ô��ȡ���̣�25/06/03 ��������һ���������Ǯ���㶫��ݸ��������ô�죬��Ҫ���� ˭����ʧҵ���ս𣿵���ʧҵ����ȡҪ��� �����տ��Ա������٣���25��6��3�գ� 2025��������ʧҵ���ս������ʧҵ��Աʧҵ���������� 2025������������ȡ����������ʲô������ʯ��ׯΪ���� ��������������ȡ��������2025�꣨2025/06/03�� ʧҵ������ֻ����һ��������ʧҵ���������ʲô����2025 �����������ű�������ָ�ϣ�2025�����°棩��2025-06-03 2025��ͷ��ȡʧҵ����Ҫʲô���ϵģ� ʯ��ׯ2025������������ô�죬��Ҫ����ʲô�������������� 2025��֣�����������±���¯���ְ��ֽ�������������Ǯ ���º��ͺ���ʧҵ������켸���£�Ҫ����������������룿 ���������������ű�������ָ�ϣ���2025��6��3�գ� 2025���������¹棺���ݶ����죿����2025������������ȡ�� ʧҵ��һ���켸���£�ʧҵ����ȡʱ�����ͳ�ƣ���2025��6�� �������籣���Ա�������Ǯ����25/06/03�� ��������ʧҵ������ȡ����Ǯ�� ���������պ�ҽ���ϲ����𣿣�25/06/03�� ���������������ű�������ָ�ϣ���2025-06-03�� ��Щ���ο�������ʧҵ����ȡʧҵ���������6-3�� 2025��֣����������ȡ�������ٱ���06/03�� ����������������ô����ģ���06/03�� ʧҵ���սɽ�Խ��Խ������ȡʧҵ����ɷ�����ϵ��2025- �����տ��Ա�������Ǯ����25/06/03�� ��ȡ�籣����������ʲô�÷�������6��3�գ� ��������2025�����ϱ��սɷѱ��Ƕ��٣���25��6��3�գ� ��������Ů������������ȡ���������Ƕ��٣�25/06/03�� �ຣ�������ݽ���ô�㣿 �籣�ڶ�����н�������ô�ϲ�������ҵ�籣��ְ���籣�� ������ʧҵ���������ٸ��£� �������������ȡ�籣������������������Щ����2025-6-3�� ũ�����籣��������ô��������06/03�� 4050����ҵ��Ա�籣�������������ģ���������4050��� һ����⣺�籣���ϽɷѲ����볣�����⣨2025/6/3�� ����ʧҵ������ʧҵ��ÿ����ȡ����Ǯ�� �籣ת���Ѱ�����ɣ�ת�������ˣ���ô��ѯ�籣�˺��� �������ط������ϱ������ݺ���ô�죿��25��6��3�գ� ʧҵ���ս����ȡ��������Щ������Щ���ϣ�����ɫ�ο��� ũ�����籣���������죿���������籣����Ҫ������Ǯ�� ������������һ��ָ����ʲô��6��3�գ� ʧҵ����ô������ȡ������һ����ȡ�������ŵ�ʧҵ���ս�Ҫ ס����������������פ���깫����ɴ�����ô��ߣ� 5��8�������ס����������������µ�����ʡ����Ǯ�����꾪 ���������������ʵ�����ʵ�Ӱ��2025 �̴�����PK���������ʣ��ĸ������ʡǮ�� ����һ���������պ���һ��25/06/03�� ������Ϣ���飡2025���˹�������������µ� �廹����ʲô?��6-3�� ���ͺ����籣�й�����ɷѱ�����������2025����˹����� ����4050�籣��������Ǯһ���£�����4050�籣����2025����

����������

������:������н��ߵ���������һ��,����н���

- �������������𰲣������籣��ϵ ʵʩ���ϱ���ȫ��ͳ

- ���Ͻ�Ͷ�ʶԾ��ý����ȶ���Ӱ���о�����

- �籣���������ץ���ƽ���ս��Ͷ�������ݲ������й�˾

- ר��ȫ���籣�������»�ԭ�����³���������������

- ֣���ģ��й�ʽ�籣�ƶ�ȡ���˾�ɾ�

- ����������ݺ�ÿ���������Ǯ��

- ���ϱ����жϽ������꣬���ڻ�����λ�������ɣ�֮ǰ��

- �������ҽ������ÿ���������ã��������־ܾ��ɷ�

- ���籣���ɡ������в�ͨ�ˣ����弰��ҵ�����Ѹ���ô��

- ȫ���˴�������������飺�����籣�ɷѻ��� ��߱���

����Ժ�칫������ȫ���ƽ��������պ�ְ������ҽ

- ȫ�����������᳣��ίԱ�����ʵʩ����ʽ�ӳٷ�����

- ������ȫ���ƽ�����������ҽ��������ͬ�彨���ָ����

- ���ڼ���ֹܾ��ڴٽ�ר����ҵ���ϱ��շ�չ�й������

- ����ҽ���֡���������̨���ڻ�������ʧ�ܵȼ���������

- ������ҽ���� ����������ӡ�������ڻ�������ʧ�ܵȼ�

- ����ҽ���� ������Դ��ᱣ�ϲ�����ӡ�������һ���ҽ

- ����ҽ���� ����������ӡ�������ڻ�������ʧ�ܵȼ���

- ���ҽ��ڼල�����ֹܾ���ӡ�����ϱ��չ�˾�ල������

- �������칫������ӡ�������ϻ����ش��¹������ж���

- ����ҽ�Ʊ��Ͼְ칫�ҹ��ڼ�ǿ�Ľ�ҽҩ�۸���в���

�Ͷ�����Ը�����籣����λ�Ƿ�е������⳥����

- ��˾�������ʽ��籣�����ڵ���Ա��������ְ��Ҫ������

- ְ����Ը���������籣�ܹ��ˣ���˾�ܷ�����⳥���Σ�

- Ա������ȡ�籣�ֽ�������ְ������λ���⾭�ò�

- ����˵������Ը�����籣��������

- ��û��ͬ��Ƿ�籣�����˲�������ô��

- ����Ů��Ҫ��ָ����Ͻ�������籣������ũҵ���ڲ���

- ��Ը�������籣 �����ܷ�Ҫ����

- ð���������幤���������籣�����쵽���Ͻ���

- ��Ա��ǩ����Բ����籣��������������ƺɽ����Ա��

- �ɷѿմ������ˣ��籣�Ƿ��⳥��

�籣�ɷ�15�ꡢ20�ꡢ30������𣬴�����ܶ���

- ���ְ׳�Dzɢ�Ѻ�ʧҵ��һ���𣿣�2025/06/03��

- 2025��������Ͻ��������Ǯһ���£��籣�ɷ�31���34

- ��ƽ�������պ�ҽ�Ʊ����Ƿ��Ѿ��ϲ�����06/03��

- 2025���±���������ְ��ҽ���ܱ������٣���25/06/03��

- 2025����䲹����������2025��������˽�����ȡ����

- �Է��籣�ɷѱ����ˣ���֣��2024-2025������ҵ��

- 2025�갲�����ϱ��սɷ���������������ϱ���Ҫ����

- 2024-2025���������ϱ��սɷѻ������ɷѱ�һ����

- �Ϸ����ݹ��ʼƷ�������ʲô��2025�����ݽ���㹫ʽ��

- �������ݽ���ô�㣿���Ͻ�������Աȣ�35�ꡢ38�ꡢ

����뻧���������ˣ��¾����߶ԱȻ���֪��

- ��ȡ�籣����������ʲô�÷�������6��3�գ�

- ��������2025�����ϱ��սɷѱ��Ƕ��٣���25��6��3��

- �ຣ�������ݽ���ô�㣿

- �籣�ڶ�����н�������ô�ϲ�������ҵ�籣��ְ����

- �������������ȡ�籣������������������Щ����2025-6

- ũ�����籣��������ô��������06/03��

- 4050����ҵ��Ա�籣�������������ģ���������4050

- һ����⣺�籣���ϽɷѲ����볣�����⣨2025/6/3��

- �籣ת���Ѱ�����ɣ�ת�������ˣ���ô��ѯ�籣�˺���

- �������ط������ϱ������ݺ���ô�죿��25��6��3�գ�

����ϲ��

2019���ൺʧҵ�����������ߣ��ɷѱ���������

2019���ൺʧҵ�����������ߣ��ɷѱ��������� ���й��Ϲ�2000��������ծ Э�������ɹ��ѹ�

���й��Ϲ�2000��������ծ Э�������ɹ��ѹ� ��Ϊ�Լ���ҽ������ҽ�ƽ�������������

��Ϊ�Լ���ҽ������ҽ�ƽ������������� 2019��Т��ʧҵ���ս����±�����ȡ��������

2019��Т��ʧҵ���ս����±�����ȡ�������� ��ҵ��λ�ĸ﷽����ȫ�����и�λ�����ƶ�

��ҵ��λ�ĸ﷽����ȫ�����и�λ�����ƶ� 2019������ʧҵ���ս����±�����ȡ��������

2019������ʧҵ���ս����±�����ȡ�������� 2015��Щ�籣����Ӱ����ҵְ����

2015��Щ�籣����Ӱ����ҵְ���� ���Һ;�������ץ�þ��˱��չ�������

���Һ;�������ץ�þ��˱��չ�������

�籣�ޱ䣡2019��1��1����ʵʩ������ҵ

2019���籣ͳ��˰�����գ��й�����칫��������Ժ�칫��ӡ������˰��˰�������Ƹĸ﷽�������籣�ޱ䣡2019��1��1����ʵʩ������ҵҪ�����ˣ�...[�鿴ȫ��]

����һ����ʲô������һ����ɱ���

���й��籣���༭��������һ����ʲô������ÿλ����ְ����Ա����Ը��ӵ��籣��ϵ����һͷ��ˮ�����¾���ʱ����Ա��һЩ���ɵ������ʵò��ͷ������ر�������Ƶ��Ϊ��������...[�鿴ȫ��]

�����籣��ѯ ������

�����籣��ѯ ������ �����籣��ѯ ������

�����籣��ѯ ������ �����籣��ѯ ������

�����籣��ѯ ������ ��β�籣��ѯ ��β��

��β�籣��ѯ ��β�������ȵ�

��λ��������ʽ����籣��Ա������

- ����| ��λ��������ʽ����籣��Ա������

- ����| ����Ժ����ӡ����ת���ֹ����ʱ� ��ʵ��

- �۵�| ���Ͻ�Ͷ�ʶԾ��ý����ȶ���Ӱ���о�����

������а�

- ����

- �۵�

- ����

- ����

- ֪ʶ

- ����

�籣����©��ؽ������(ͼ)

�籣����©��ؽ������(ͼ) ���Ͻ�˫���Ƹĸ�Ӧ��ʱ���

���Ͻ�˫���Ƹĸ�Ӧ��ʱ��� �����˴��������Ů�Բ����ӳ���3�� ���籣��

�����˴��������Ů�Բ����ӳ���3�� ���籣�� ��ְͨ����30�����Ͻ� ���21��ȫ���û�

��ְͨ����30�����Ͻ� ���21��ȫ���û� ��ְ����������һ��֪ʶ���ߴ���� 2015��

��ְ����������һ��֪ʶ���ߴ���� 2015�� ������ȡ���Ͻ�7�·���������

������ȡ���Ͻ�7�·��������� 2019�긣�ݹ��˱������¹涨���⳥��Χ����

2019�긣�ݹ��˱������¹涨���⳥��Χ���� �����£��������Ͻ����ʲ�������Ʊ����ֵ

�����£��������Ͻ����ʲ�������Ʊ����ֵ ���粿ũ����ᱣ��˾��˾������������ũ����

���粿ũ����ᱣ��˾��˾������������ũ���� 2017��ҽ��Ŀ¼��̨������Ϣ

2017��ҽ��Ŀ¼��̨������Ϣ ����Ժ����ӡ����ʮ���塱����������ҵ��չ��

����Ժ����ӡ����ʮ���塱����������ҵ��չ��