�������ʮ����������Ͻ�����֧���ĸ����

�й����Ժ�о�Ա ֣���� ����

��������Ҫ�� �����緶Χ���������ᱣ���ƶȸĸ��˳��У��������Ϊ���仯Σ����Ϊ���صĹ���֮һ����20 ����90����������ڲ���ѹ����ʼ�����������ƶȽ�����һϵ�иĸ��Ϊ�������˻���������ʵ���ߡ��ĸ�������ȷ���˶�֧�������Ͻ���ϵ����ʮ����� ��ʵ���������������˻������������ȡ���˽ϴ�ij�Ч����Ϊ������ҳɹ����롰�����˻����Ƶ�һ���ػ��ߡ��������ȷ��������������ϵ�ıˣ������˸ĸ� �ı����Ͷ����������ƶȴ�������±仯������ܽ������ƶ����ٵ����⡢��ս������ͽ�ѵ��ͬʱ��ָ����δ���ĸĸ���̾������ȷ���ԡ�

���� �� �ʡ� ����� ��ᱣ���ƶȸĸ� ��֧�� �����˻��ƶ� �����ɳ�����

һ�����ƶ�������ĸﶯ��

��һ�����ƶȵ�����

�������1957��1968���ȷ���������ָ��Ƶ����Ͻ��ƶ�����ʮ��������������������������ȽϿ죬���Ͻ��ƶ��ɴ�ҲԽ��Խ�Ե�ʮ�֡���������1968�꣬������䲼��153/69�ŷ�����һ��ȷ������������͵����Ͻ�������㷽�����������һ�����ָ��Ƶ����Ͻ��ƶȾ����������� 1��

1�����Ͻ�ĽɷѼ�������ʽ���ɷѰ�����һ�������ɹ�����Ա�ֱ�е���һ������£������������ܶ��12%�ɷѣ���Ա�ɷ���20%�����Ͻ�ĸ����빤��ijһʱ�ڵ�����ˮƽ���ο�����ˮƽ������أ�����˽�˲��Ź�Ա�����Ͻ���ְҵ�����������Ĺ���ˮƽ����ϵ���������Ź�Ա�����һ���µĹ���ˮƽ����ϵ���Թ���Ϊ���ʮ�ꡣ�������㹫ʽΪ��P=C��T��W�����У�P�������Ͻ����ˮƽ��C�����ڲ��ر���ϵ����T�����ɷ�������һ�㲻����40�ꣻW�����ο�����ˮƽ��

2�����ƶȱȽϡ������������ƶȱȽϡ�������������ʸߴ�95������һ֧�������˰����м��˺��������ڵ����й��ˡ�����һ���ص����������Ĺ������Ͻ�ƻ����кܶ�С�ƻ��ֱ������ɣ��ܹ�����ʮ���ֲ�ͬ�ķ����ƻ���ɡ�

3������һ�����ֹ�Աӵ����Ȩ�����ƶȵ���һ���ص��Ǵ������ϴ��������������������ʺ��������ŵIJ�ͬ�����������䡢�ɷ������ͽɷ��ʵȷ�����нϴ�IJ����ԡ���������Ա�Ƚ�����������Աӵ�в��ɱ������Ȩ�����磬������ũ������ְҵ�ߵ��Թ��ߵ����Ͻ�ˮƽһֱδ�ﵽ���ҵ�ƽ��ˮƽ������1����

��1������ϵ�IJ�������

|

|

�ʸ����� |

������ʽ | |||

|

���������ݽ� �������� |

���������ݽ� �ɷ����� |

������� ������� |

�� ʽ | ||

|

˽�� ���� |

Ů55 ��60 |

Ů35 ��35 |

��� 5�� |

N / 40��80% | |

|

�������� |

��������

�ط����� |

Ů65 ��65 |

Ů20��15�� ��20 |

���һ���� |

N / 40��94.4% |

|

Ů60 ��60 |

Ů20 ��25 |

N / 40��100% | |||

|

�Թ��� |

Ů60 ��65 |

Ů35 ��35 |

��� 10�� |

N / 40��100% | |

ע��N�ǽɷ�����

������Դ��Maurizio Ferrera and Matteo Jessoula(2003): Reconfiguring Italian pensions, Paper prepared for the 15th Annual Meeting of the Society for the Advancement of Socio-Economics, table 4

4���������ơ���������Ҳ�ε����Ͻ����������Ҫ�С�������ᱣ���֡���������ҵְ�������Ͻ�ҵ�����ҹ�Ա���վ֡���Ҫ������ҹ���Ա�ȹ��ҹ�Ա�����Ͻ𡣹�����ᱣ�վ���ȫ��20�������������з־֣�ȫ������475����ᱣ�մ��촦��3.2������Ա��������ᱣ�ջ�����սɡ�֧�����������ҵ��

5��������ǰ���ݡ����չ涨��һ���������Ͻ�ĽɷѴﵽ35�꣨�������Ź�Ա20�꣩���������Ƿ�ﵽ�����������䣬����������ȡ���Ͻ��������ʽΪ��P=C��T��W���������ǹ����Ƿ���ǰ���ݵ����أ�Ҳ������������Ԥ�ڵ����ء����⣬���ƶȶ���ǰ����Ҳû���κγͷ���ʩ��

6�����Ͻ�ָ����״����1971��1992��䣬����������Ͻ���ͨ�������ʺ�ƽ����������������ָ���ҹ���

7���ڶ�֧���Ƚ������ڹ������Ͻ�֮�����һ���ڶ�֧������ҵ�������ϱ�������TFR(Trattamento di fine rapporto)��TFR�ǹ�Ա�μӵ�һ�ֹ�������֧���ƻ����ɹ�������Ա����6.91%�ı����ɷѣ����۵���1.5%�Ĺ̶����ʣ�ͨ���ʡ�75%�����չ涨��ֻ�е���Ա���ݻ��뿪��˾ʱ��������֧�������������ҵ���䱣��Ϊ��Ա�ṩ��һ�����������Ͻ�Ҳ�ɱ���Ϊ�Ƕ����ݻ���ְ��һ�ֲ�����

�������ĸﶯ��

�ڽ������Ͻ�ĸ�Ĺ����У����������ϵ�����IJ��ɱ���ı��Ե�ʮ��ͻ�����������ص��˿����仯Σ���ͺ�۾��õ�Ӱ��ȶ��Ըĸ������ǿ��Ҫ��20����70���ĩ��ʼ������������Ͻ�ĸ��������������Ĺ㷺��ע����ĸ����Ҫ������������ע��

1�����Ͻ�֧��Ѹ�����ǣ��������ɳ����ԼӾ硣������������Ͻ��ƶȺܡ�������������ʸߣ����Ƿ�Χ�㣬������Ͻ�֧��ռGDP�ı�������1960���5.0%������1992���14.9%���ڹ�ҵ�����и߾Ӱ��ף���������Կ��ƣ���2030�꽫�ӽ�25%����ͼ1��2����������Ҳ�����֧������ʧ�����ƺͲ����������ص�������������ᱣ�������ʽ����Դ�ͳ����ԡ�

ͼ1��1992�깤ҵ�������Ͻ�ռGDP�����ıȽ�

������Դ��A.Javier Hamann(Februrary,1997): The reform of the Pension System in

2���˿����仯���أ������ʹ��ߡ��ͳ����ʺ�����Ԥ���ǵ��������ʲ�����������Ҫԭ��1990��ÿ�����举Ůƽ��ֻ����1.3�����ӣ����Ե�����Ԥ��Ϊ73.6�꣬Ů��Ϊ80.2�ꡣս������ġ�Ӥ��������ʱҲ��ʼ�����������䣬δ��20�������60�������˿���ռ���ؽ�������25����2040�꽫��һ������Ϊ40�� 3���˿����仯�ؽ�����֧��δ�����Ͻ�����Ĺ�н˰����ϵ��������������ʲ�����ߣ���Ϊ����������ƶ��ղ���֧��ծ̨������ֱ��ԭ��

3���ɷ��ʹ��ߣ�������ǰ����״��ʮ���ձ顣���ھ��ƶ�������ǰ���������κγͷ���ʩ��ͬʱ���߽ɷ��ʶ���ǰ����Ҳ������һ���˴̼����ã����ԣ��ڸ���ҵ��������������ݵ��������磨����2�������⣬�������Ͻ�ĸ���ˮƽ����������֮��ȱ�������ϵ�����ԣ��������ζ��Ҫ��ɷѡ���1998��������ʾ����������Ϊ57��ʱ�Ƴ�һ�����ݴ����ʽ�����25.7%������������Ϊ65��ʱ�Ƴ�һ�����ݴ�����������74.6% 4��

4���ɷ��ʹ��ߣ��Ͷ����г�ѹ���ϴ�������һЩ��ҵ������ȣ�������ɷ���������ߵļ�������֮һ���﹤�ʵ�32��������2�������ң���ͳ�Ʋ���Ԥ�⣬�����˿����仯�ļӾ磬˽�˲��Ź�Ա��ƽ���ɷ��ʻ���������ߡ�

��2���ĸ�ǰ����ҵ�����������估���Ͻ�ɷ��ʱȽ�

|

�� �� |

�������� |

���Ͻ�ɷ��� | |||

|

�� |

���� |

��Ա |

���� |

�ϼ� | |

|

�Ĵ����� |

60 |

65 |

10.3 |

12.6 |

22.9 |

|

���� |

60 |

60 |

10.0 |

9.8 |

19.8 |

|

�¹� |

65 |

65 |

8.9 |

8.9 |

17.8 |

|

ϣ�� |

60 |

65 |

5.3 |

10.5 |

15.8 |

|

����� |

57 |

57 |

12.0 |

20.0 |

32.0 |

|

������ |

65 |

65 |

2.8 |

13.9 |

16.7 |

|

Ӣ�� |

60 |

65 |

8.3 |

10.5 |

18.8 |

|

���� |

65 |

65 |

6.2 |

6.2 |

12.4 |

������Դ��A.Javier Hamann(Februrary,1997): The reform of the Pension System in

5���ƻ���ɢ������һ����ƽ�Բ������Ĺ������Ͻ�ƻ��dz���ɢ��������� 50���֣����й�ģ��������ƻ�ռ�������Ͻ���֧����80���������С�ͼƻ�ֻ�����˺��ٵĹ�Ա6�����ң���������Ͻ��ڸ���ҵ����ͬ������ʲ��ϴ���֮�����Ȩ�Ͳ�ƽ���ձ���ڡ���һ�����ұ���ͬ�Ĺ��������谭���Ͷ�������֮�����������ڲ�������������ֱ��1992�꣬����������Ͻ��ƶ���û�еõ��淶�Ĺ�����

���������Ľ��̣������ĸ��

����1981�꣬���������������������Ͻ��ƶȴ��ڵ������ٿ����飬�Ӳ����;��õĽǶ������һϵ�иĸィ��7����Ҫ�У���һ����������˽�˲��ŵĽɷ���Э������������������˵Ľɷ��ʣ��ڶ��������������ݽ𡱺͡��������ݽ𡱵��ʸ�����һ������ 8�� ��ͳһ��Ů���˵��������䣻��������ȡ���������Ź�Ա����Ȩ�����ģ�ȡ�����Ͻ�Ĺ���ָ����������ȡ���ָ���������壬���ο����ʵ�ˮƽ�����ְҵ���ĵ��������Ϊ������ְҵ���Ŀ��ǽ�����

����������������Ƚ������������Ͻ�ĸ����Ե�ʮ��С�ģ������д����Ϊ���ң���ʮ�����������Ƶ����ÿ������ƽ��ִ��ʱ��ֻ��300�죬���Ͻ�ĸ����ٺܴ��ϰ�����ͳ�ƣ���1978��1992��䣬�����15��������8��������9���Ͷ���������������ĸィ�飬��һ���ֽ������ύ���йز��ţ������������������ȡ������ˣ��������δ���й����������ϵ����Ͻ�ĸ�ĸ���ʵ�ϱ�������������ȥ��

ֱ����ʮ������ڣ��������صĹ�ͬӰ���£����ƶȵı˽�һ����¶�������ײ���ʶ�������ĸ����ζ�Ų��ܼ���ά�����еķ����֣����ؽ����ܲ���Ԥ��Ͳ��ɱ������ʧ��9������20����90�����������������Ͻ�ĸ����Լӿ��˽Ų���������90�������������������νϴ���ش�ĸ��ƾ�����������Ҫ�Σ������ǵ����˴�ͳ�������ָ��ƣ�������DC���أ����������Ͻ�ĸ��Ƿ�Χ��

����������90����ĸĸ���Ҫ��1992��ĸ1995��ĸ��1997�ĸ

��һ��1992��ĸ�������иĸthe Amato Reform��

1992��4�´�ѡ�У��������̳������һϵ�б仯������������������������ǰ����������ᵳ��ѡƱ������ʧ���������������ӣ�ѡ���ѡ�ʴ���½������ֵ���ɱ�����������ط�������Ա��������ϵ����Ϊ�ܵ�������в��ͬ�꣬��������������صĻ���Σ�������������ֵ��

ʱ�����������У�Amato����Ϊ�����뾡��ĸ�ָ������г��Ŀ��Ŷȣ�������Ҫ�ȶ��Ա��⾭�úͲ���Σ���ķ�����ͬʱ��������ᱣ��Э��ͻ����������Ͻ�֧�����������غ��Ҳȡ����һ�µĿ��������ǣ����Ͻ�ĸ��������ճ̣�ͬ�����ͨ����421/1992�ŷ������������¾������ĸ��һ֧����ƽ�����Ͻ��֧����ͳһ˽�˺������ŵ����Ͻ�ȷ���ڶ�����֧���Ŀ�ܣ�������֧�������Ͻ���ϵ��

���ݽ��鰲�ţ�������ȡ�ˡ�˫�ش�ʩ����һ����ͨ��������ʩ�ڶ����ڼ������Ͻ�֧������һ��������һ��ר�ŵ�ίԱ����Ƹĸ﷽�������ĸ﷽���ܿ����˹����ǿ�ҵ��ƣ�1993��9��10�£� ��ǧ���˿�ʼ�����ͷ���аչ����������ѹ����������������ټ������������Ͻ�ĸ��������������̸����̸������������Ȼû��ǩ����ʽЭ�飬������� ����֯���ǽ��������Ͻ�ĸ�ķ���������Զ������������Ͻ�֧���Ľ�����ʩ����һ�����ò������ӳ��������ݽ����ͽɷ����ȡ�

1992��ĸ��80�������Ľ���dz����ƣ���ֻ��һ���������ĸ���ѣ�ֻ�Ǽ���ά����ԭ��DB�����Ͻ�ľ��ƶȽṹ������û�д��������Ͻ��ƶȵ�ʵ�ʣ�������ˣ��ĸ��������¼�����ȡ����ͻ���Խ�չ����ǿ�˵�ǰ�ɷѺ�δ������֮�����ϵ���Ƴ����������䣬�ӳ��˽ɷ����Ͳο�����ˮƽ���漰����ݣ��涨�����Ͻ�ʵ�����ָ������������ְҵ���������Ͻ�ƻ����Դ���Ϊ���ҹ����ƻ��IJ��䡣 [NextPage]

������1995��ĸ������ĸthe Dini Reform��

1992��ġ������ĸ��û�г������������Ͻ��ƶȵĸ������⣬ǰ����Ȼ���˵��ǣ��й����Ͻ�����ƶȸĸ�������Ժܼ��ң�������Ϊ1994���ѡ��һ�����㡣��ѡ��¬˹���ᣨBerlusconi����ѡΪ���������������ᣨDini��Ϊ������������˹̩�գ�Mastella��Ϊ�Ͷ�����������������֮��������ʼ���µ����Ͻ�ĸ���ڵ���9�������һ��ĸ����

�������������������Ͻ�ĸ�������û���빤�����Э�̣���������ᱣ����ϵ˽�л�����в���ᣬ������˶Թ�����˵�����е��������Ͻ������ˮƽ�����⣬��ˣ��ĸ������˹����ǿ�Ҳ�����������10��14�չ�����֯��һ���ܰչ���

������1997��ĸ�� ���ϸĸ�(the Prodi Reform)

���������������1997���ѡ�л�ʤ�������������ϣ�Prodi���ڶ��ִ��������ƺ��Ͷ����г����߽�������ϸ����֮�Թ������Ͻ�ĸ��������ȷ�ĸĸィ�飺��һ��Ѹ��ִ�С�����ĸ�����д�ʩ���ڶ�������ͬ�����Ͻ�һ������������������ִ�����Ͻ���ģʽ�����������˻����ƣ����ģ�������ת��ϵ�����Զ������ƣ����壬�ӿ�Э��������˽�˲���֮������Ͻ�ƻ���������չ��ҵ�������ϱ��ռƻ���

�����ϸĸ�����У������ڲ���һ����������һ�ֶ����Ͻ�ĸ���������ۣ����У�������֯�Դָĸ��ʩ��ʾ���ԡ����ĸ��ʩ����˳�������ţ�449/1997�Ÿĸ���ڵ���ͨ����

1997�ꡰ���ϸĸּ���1995��ĸĸ�ɹ����������С������˻����Ƹĸ�����������Ͻ��ƶ�������������صijɹ��������ϸ���ǰ���ݵĸ���Ҫ�������ʸ����һ��ͳһ���ƶ�Ҫ��

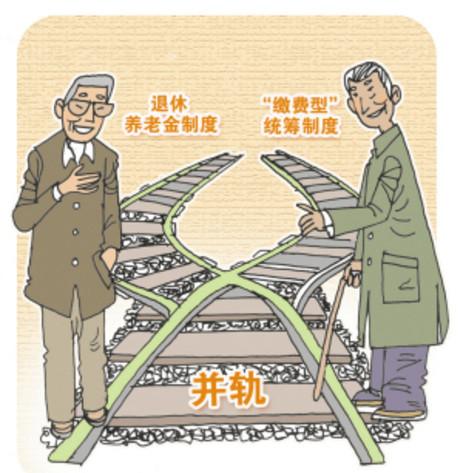

�����������˻��������ƶ�����֧���еĺ�������

����90����������ش�ĸ������1995��1997��ĸ�֮��������������Ͻ��ƶȱ��Ϊһ��������֧�����ɵĶ�����ϵ���������ĸĸ��ʩ���ǵ�һ֧��������ո�µġ������˻�����ģʽ��

��һ����һ֧�����������˻�����

��һ֧�����Ͻ�����ļ��㷽�������������ת��Ϊ����ɷ�ȷ���ͣ������������еĹ��ˡ� ��һ֧���е��������Ͻ�ģʽ�������˻�������һ�ֻ��ģʽ�������Ͻ�ĸ��һ����Ҫ�ƶȴ��£��������90���ȷ������֧�������ƶ����������㣬����Ҫ�ص�Ϊ��

1�������ָ��Ƴ��ʷ�ʽ��DC�������㹫ʽ���µ����Ͻ��ƶ��ڳ��������������ָ��ƣ���ÿ����ҵ�ɷ���ȴ������ͬ������3�����ɷ�ˮƽ��������ޣ�������������ȷ����DC�������㷽���������Ͻ�ĸ���ˮƽȡ���ڹ���������ְҵ�����и����˻��Ļ��ۺ��������䣬��ȡ����GDP���������ʲ��ݴ�ת��Ϊ�����ʲ������Ͻ�����ļ��㹫ʽΪ��

Ci����������i��ʱ�Ľɷ�

g����GDP����������

age������������

�ġ�����Ծ�������ε������

a�������˽����Ͷ����г�ʱ������

2��������������˻�������ɷ��ʸ���ʵ�ʽɷ��ʡ�Ϊÿһλ��������һ�������˻����ĸ�����У�Ϊ���ֲ�����������½���ɵ���ʧ�����ƶȹ涨�����ڼ������Ͻ����������ɷ��ʸ��ڹ���ʵ�ʽ��ɵķ��ʣ�����3����1995���Ժ�ʵ�ʽɷ���������ߡ�

��3������ɷ�����ʵ�ʽɷ��ʵıȽ�

|

��Ա���� |

ʵ�ʽɷ��� |

ƽ��ɷ��� |

�������������ɷ��� |

|

˽�˲��Ź�Ա |

32.7% |

32.7% |

33% |

|

�������Ź�Ա |

32.35% |

32.35% |

33% |

|

���� |

16.2% |

19% |

20% |

|

˽Ӫ���� |

16.59% |

19% |

20% |

|

ũ�� |

18.8% |

20% |

20% |

|

�ǵ����� |

13% |

19% |

20% |

������Դ��Maurizio Ferrera and Matteo Jessoula(June,2003): Reconfiguring Italian pensions, Paper prepared for the 15th Annual Meeting of the Society for the Advancement of Socio-Economics, table 9.

3�������ڰ��š��ĸ���˷����������ƶȽ��й��ɣ���һ����ֹ��

4�����������ƣ����ƶȲ�ȡ���������ƣ����˿�����57��65��֮��ѡ�����ݣ�ͬʱ���涨�����ݵ������������Ƽ����õ���57�ꡣ��������������ϵģ���ʵ��57�꼸�������ܳ�Ϊ��ȡ���Ͻ������ʸ����䡣2009�꽫ȡ�����������ݽ𡱡�

5����ת��ϵ������ָ�����ı仯����������Ԥ�ڡ�GDP�����ʺ�����������ڲ��ϱ仯����˹涨ÿʮ���ת��ϵ����һ�Ρ�ͬʱ�����Ͻ����ˮƽ�����빤�ʹҹ�������ʵ�����ָ�����İ취��֮�����⣬����������ͨ��Ԥ�����Ӷ�������������ʩ��

6����ǰ�������Գͷ��������ʸ�����ϸ����ƶ�ȡ���˶���ǰ�����ͷ������ߣ��涨��Ȼ�Կ�����ǰ���ݣ��������������1.2������ͱ������Ͻ�ˮƽ�ı��շѡ������ʸ�Ҳ�����ϸ���ȷ������������ְҵ�����ڽɷ����⣬�������ٻ�Ҫ�����������������е�һ���������ٽɷ�5��Ϳ���57�����ݣ������ٵ���40��Ľɷѡ�

7��ȡ������Ⱥ�����Ȩ�����չ�ijЩ����Ⱥ�壺��ȡ������Ա����Ȩ���Ĺ���Ա�Ľɷѹ涨����ο�����ˮƽ�������չ������ְҵ���ġ����������м��˵Ĺ�����������ϸ�����������м��˵ĸ����������������ƣ����������Ʋ���������С����м��˵ļ�ͥ�������տ�С�������ܹ�����ĸ�ף��չ���Ů���������Ϊ6�꣬������Ů����֮ǰһֱ��������Ϊ���ˡ��ɷѡ���[NextPage]

�������ڶ�֧������Ը�ļ������Ͻ�ϵͳ

�� ����֪��������ġ������Ļ�����������ˣ��ڸĸ���ڣ��ڶ�֧���ĸ����ʺܵ͡���չ�ڶ�֧���ĸ���Ŀ����Ϊ�������Ͻ��ṩһ�������ƶȣ�ͬʱ���Դﵽ�ٽ� �ʱ��г��ķ�չ�������������ˮƽ��Ŀ�ġ����Ͻ�Ĺ����߿��Զ�Ͷ�ʹ�˾����ѡ����������˶��г�������ѹ������������߾��úͽ����г���Ч�ʡ�

�ĸ�ڶ�֧����Ϊ������ϵͳ ����Լ�͡�����������ϻ���contractual pension funds���¼��PFc�������������ϻ���open pension funds���¼��PFo����

PFc�뾭��������ͬ�Ⲣ�Լ��������μӣ�����ְҵ����������˾Ϊ������λ���ɹ������ϻ��繤��ȹ�����Ŀǰ��PFc�ڵڶ�֧���з����ź������ã�����Ҫ�ص������11����һ���ʽ���Դ��Ҫ�ǽɷѣ����������֯����Լ����ʽ����ͽɷ��ʴ�ɹ�ʶ��ǩ��Э�飬���˸�����һ�ɷ��ʽ��нɷѣ����������ҵ���䱣�գ�TFR����һ������PFc�������Ѵ�50%���ڶ������㷽��ΪDC�ƣ���PFc�����ṩ�̶��Ļر��ʣ���ȡ����Ͷ�ʡ��������ˮƽ�����ɱ������״�����ڷ��䷽�棬���˿���һ������ȡ50%�����µ��������ʽ�洢�������������ڹ�����Ͷ�ʺ���Ӫ���棬�������߶��Ƕ����ģ��������ƻ�����������룬���Ǿ�Ϊ�����ķ���ʵ�塣PFc���ܶ��ʽ����ֱ��Ͷ�ʣ�������ʽ�����ս����ȣ�ʹ�����ܹ�����Ͷ�ʹ�˾��Ͷ���������С�Ͷ�ʹ�˾�ͱ��չ�˾Ϊ���壬���dzе�Ͷ�ʷ��յ����Ρ����涨��Ͷ����һ������г������ʵ����ʽ��ܳ���50%��Ͷ���ڷ�OECD���ҵIJ��ܳ���5%�����ģ�˰���Ż�����ʵ�е���ETTģʽ�����ɷ�ʱ��˰������ʱ��˰������ʱ��˰�����壬��ܻ�����COVIP������Ȩ�����������ϻ��𣬶�����տ����������ˣ������ϻ���ͻ��������֮����һ�£���ȷ����������Ͷ�ʵı���

��Pfo�������С����չ�˾������˾�Ƚ��ڹ�˾Ϊý����й��������˿����Ը��˻����������롣���Լ����������ʱ��Pfo��Ȼ��Ϊ�ڶ�֧���������Ը����������ʱ�������Ȼ��Ϊ����֧����PFo��ȫ�幤�˿��ţ���ֻ����Щ���ܲμ�PFc�Ĺ��˲���Ȩ������롣��PFc��ȣ�PFo����������Ͻ���ϵ�еķ�����С��

����������֧������Ը�������Ͻ���ϵ

����֧�����ɽ��ڻ���Ϊ�������ṩ����Ը���˻����ƶȡ�PFo������ṩ�����Ͻ��Ʒ�ͱ��չ�˾�ṩ�Ĵ�ͳ���Ͻ��Ʒ֮������ż��ҵľ����������ƶ���˰���Ż����ߴ̼�����һ֧���ķ�չ��

Ŀǰ�����������֧���ķ�չ���ܲ���֣�����Ϊ��������֧���ĸ������ַ��ӽ�С�����á�

���������֧�������Ͻ���ϵ�У��ڶԵ�һ֧���������˻������иĸ�ʱ��ͬʱ�Եڶ��͵���֧��������������ƣ������Dz���������������ѹ�������������Ͻ�ĸ��Ƿ�Χ��ͬʱ��ʹ���˵���������õ��˳�ֵı��ϡ�

�ġ�����ϵ�����ۣ����ƺʹ��ڵ�����

��һ�����ƶȵ�����

1992��ĸ��Ǹ����õĿ��ˣ���Ϊ���������90�����ᱣ���ƶȵĸĸ������ϲѶ��1995��ĸ�������ո�µ�ģʽ���������Ӵ�ת�������˻����Ƶ�ƽ�ȹ��ɣ�1997��ĸ���˸ĸʹ�����˻������յ���ȷ�����з������������������ĸ�IJ�����Ŀ���Ѿ��ﵽ�����Ͻ�֧��ռGDP�ı��������ȶ�������֤���ˡ������˻������н�ǿ�������������Ч���Զ����ġ�

����������������ĸ�ijɹ�֮����Ҫ���������¼������棺

1�����Ͻ�֧�����������½��������ɳ����Լ�ǿ���ĸ�ʹ�ɷ����õ��ӳ����Ƴ��˷����������䣬��һ֧������������յ��Խ������������ģ����ݲ��㣬δ�����Ͻ�֧�����������ȱȸĸ�ǰ��Ϊ�½�����ͼ2������������֧���ĸ��������ᣬ�������ּ��٣������Ŀɳ����Եõ���ǿ��ͬʱ���ɷѺ���֮�佨������������ϵ���ڹ������Ͻ��ƶ��������ˡ����ա������أ��Ӷ������˸��������������ʹ��������ƶ������Ͻ����Ӿ��пɳ����ԡ�

ͼ2���ĸ�ǰ�����Ͻ�֧������ıȽ�

������Դ��Maurizio Ferrera and Matteo Jessoula(June,2003): Reconfiguring Italian pensions, Paper prepared for the 15th Annual Meeting of the Society for the Advancement of Socio-Economics, graph 3

2������֧�����Ե������������������������ƶ��У�������һ֧��������������½���������������������ϵ�еı���Ҳ��֮�½������ж�˽�˲��Ź���Ӱ���������˽�˲����нɷ�40����65�����ݹ��˵�����ʽ���2000���76.9���½���2020���72.4����2050���63.4�� 12����һ֧���������Ͻ�����ʵ��½�һ���������ڼ�����������Ͻ�֧���ϵĸ�������һ���滹����������֧���ķ�չ��

�෴���ڶ�����֧��������������������ɴ������Ͻ���ϵ�е��������Ҳ������ߡ�������˽�˲���Ϊ������ɷ�40����65�����ݹ��˵ĵڶ�֧������ʽ���2010��5.3��������2030���10.6����2050���18.8�� 13���ĸ�ǰ�μ�˽�����Ͻ��ƶȵ�����ֻռ7�������Ҵּ��������С����ա����ŵ���ҵ������������2001�꣬������μӲ������ϱ��յ�������������10%����2003�� ͳ�ƣ��ڶ�֧�����ʲ��ܶ���ռGDP��3%��Ԥ��10���������12%��30�������Ϊ50%��2003�����ݻ���ʾ������֧���е����Ͻ��ʲ���ռGDP��0.1% 14�� [NextPage]

3���Ƴ����������䡣�ĸ���������Ͻ�ĸ���ˮƽ�������������ֱ�ӵ����ھ����ϵ�����ԣ�������Ƴ����������䡣�����ƶ��У�����Щԭ����62�����ݶ����������65�����ݵ�����˵�����ǵ����Ͻ����ˮƽÿ�꽫����6%����������������ƶ�ֱ��Ӱ���˹��˵����ݾ��ߣ��������57�����ݵ������½���15%����ͼ3��15��

ͼ3���ĸ�ǰ����������״���ıȽ�

������Դ��Tito Boeri(October 22, 2003):The Current Italian Pension Reform: Another Partial Solution?p.5

4�����ƶȸ��ӹ�ƽ���������� �ƶ���������������ƽ�������ر��ǹ������ŵ�����Ȩ�����յ���ȡ�������⣬��ƽ�Ժ����Ի���ӳ�ڶԸ�Ů���м��˼��������Ĵ����ϣ����ڸ�Ů������Ԥ�� �ϳ������ԣ����ƶ������Ͻ�ˮƽ���ɷѡ����������϶��Ⱦ��ƶȸ�Ϊ��ƽ���ڲм��˺������Ĵ�����ͬ�����Կ������ƶȵĹ�ƽ�ԣ��������ƶȹ涨Ϊ��Щ����Ⱥ ���ṩ������ɷѼ�¼����

����������ϵ���ٵ��������ս

��Ȼ��ʮ����ijɹ��������Զ����ij�Ч����������������˻�����δ�����кܶȷ���ԣ���˵��������ijЩ�����ȱ������������һЩ�µ���ս��

1���ĸ�Ľ��Ŀǰ������������ȫ�������á��ڹ������ڣ���Ȼ���ƶ�������������ƣ�����Ч�����������������15�����Խ����ܷ������ã���ֻ����2036�ꡰ���ˡ�����ʱ�Ż���ȫ�������á����֮���Ĺ����ڽ������ڸĸ��������̣������ˡ��͡����ˡ������ˡ�֮������Ͻ�����������⽫����һ��������������ķ����������������ȶ���

2�����Ͻ��֧����������������������˻�����������Ȼ�ı������Ͻ�֧���������������ƣ��������Ͻ����л��������ʣ�����ʵʩ������ȴ������һЩ���⡣1995��ĸ�ѡ�������˻�����֮�������˿����仯�ķ�չ�����Ͻ�ծ���������������⣬���Ͻ�ָ�����ı仯���Ӵٽ������Ͻ�֧�������������Ͻ�֧����Ȼ��2030���Ժ������½������ƣ������������һ��ʮ���ڻ��Ǵ����������ơ��������Ͻ�֧��ռGDP�ı��ʽ���2001���13.8%������2033���16.0% 17����ˣ��ڽϳ�ʱ���ڣ��������Ⲣδ�õ������Ľ����

3����Ԥ��ͨ���ʹҹ�������������ƶ�������п�����������ƶ������ ��Ȼ������ʵ��ͨ���ʹҹ�ָ����������Ϊ������Ա��ʵ�ʹ������ṩ��ֵı�֤����һ��������֧��������һ���潫����ǿ�ɷ��ʶ����������������жȣ����� �������ų��ڷ������ڹ�������֮�⣬�Ӷ����������˵����ƶ��������������Ա������״����Ƚϣ����ǵľ����ø�����ڿ���������Ͻ�����Ϲ��� �������ʣ����ֵ�ͻ��ܵ�һ���̶ȵ���ʴ�����������ᵼ�����ƶ����������������ƶ����ʹ������½���������Ա���������ٽϸߵķ��գ�������ƶ��ǿ�Ⱥ��� ���ų��ļ��ʡ�

4���������沿�ž�ҵ���������࣬���ǵ���������ܵõ���ֱ��ϡ��ԡ��� ���沿�ž�ҵ����˵���������Ͻ��ܺܺõؽ���ⲿ���˵��������⣬��Ϊ���ǵĹ���ʱ����Ҳ����������ϱ���Ҳ���ܺܺõؽ���ⲿ���˵���������Ϊ�� ���ֹ���û���ȶ��Ĺ���������Դ������ˮƽ�ϵͣ��Ӷ��������ɶ���ı��շѡ����ң��������ϱ��յ�˰���Ż�����ֻ����Щ���㹻���벢���ɱ��շѵĹ��˲��� ʮ�ֱ�Ҫ�ġ���ˣ��������Ͻ����ҵ���䱣��ֻ�Ƕԡ����沿�ž�ҵ�����˲ž���ʵ�����壬���ԡ������沿�ž�ҵ��������˵����Ѹ����ֵ��������뱣֤��

5�������Բ�ٷ���Ч���������������ָ�����ȣ��������˻������ٷ������ý���������������롰�����˻�����ʱ�����ܶ�65������������ʵ���ˡ��ҼƵ�������������������ת�͵Ĺ�����������֮�仹����ֽϴ�IJ����ԡ�

6����ת��ϵ��������һЩȱ�ݡ�ÿʮ����һ�εġ�ת��ϵ������ʹ������֮������ϴ���ˮƽ���ܴ��������ܻ�����һЩ�������⡣ͬʱ������һϵ��ʱ��δ���ǵ��м��˺�������֧�����⡣

�� �ˣ�������ĸ�����л�����һЩ�������أ����Ƕ���������ƶȽ����ܲ���һ���ĸ���Ӱ�졣��ˣ����˿����仯״��Ѹ�ٱ仯�������£�������Ȼ�����һЩ�� �ʣ������ָ��ƾ��������˻��ƽϳ�ʱ��ĸ�������Ͻ�Ļر����Ƿ���Ա��ֳ�ֵ��ȶ�״̬����ǿ�˽ɷѺ���֮�����ϵ�Ƿ���Եõ�Ԥ�ڵ��۾���Ч �����ȵȡ���֮������������˻��Ƶ�δ���Գ����˴����IJ�ȷ���ԣ��ĸ���������ض���Զ�� [NextPage]

�塢���ۣ�һЩ�����ѵ

�������ʮ���������ᱣ���ƶȸĸ����۶����������о��飬Ҳ�н�ѵ��������˼��

1���ĸ�������Ӧ����������ߴ��һ�¡������ƶȸĸ�����У����������������ر��ǹ���֮���ܷ��ɹ�ʶ�Ǹĸ�ɹ�����һ����Ҫ������1992�갢���иĸ��1997�����ĸ�ɹ���һ����Ҫ������������빤�������֯�����һ�����������Ŭ�������������̸�в����Э�飬�ƶ��˸ĸ��˳�����У�������������֮��Ĺ������Ͻ�ĸ�����ν���Ҳ�Ǹĸ�ɹ��Ĺؼ����ء���1994�건¬˹����ĸ����빤�ᷢ�����ţ����յ��¸ĸ�ʧ������¬˹�����������ȴ�ְ��̨����ˣ��ڸĸ�����У�����������������߽���Э�̲����һ�£��Լ��ٸĸ��������ƶ��ĸ�˳�����С�

2���ĸ�����Ӧ����������������ۡ�������ļ��θĸX�����������������½���������Ҫ�ĸ�ı���֮�¾����̵ܶ�ʱ��ﱸ�ִٽ��еģ��ĸ﷽��û�����ü�������ۣ�δ�������ڵ���������һЩ�����ƶ���Ҳδ��ȫ���⡰�����ʲ������������壬һ�㹫�ڸ������ܶ�����ȫ����ͽ��ܣ����ԣ��ĸ�Ҳ�ͳ������ѴﵽԤ�ڵ��۾���Ч�������磬�����˵����ŷ�˹����У���������Ͷ��������ʱȽϵͣ��ر��Ǹ�Ů��50�����ϵ�Ⱥ�塣�ڸĸ��У���Ӧ���ȿ���������Ⱥ��IJ����ʣ���һЩ��ҵ����������������ϣ���������50�����ϵĹ��ˣ�������뷨������������ȫ��ִ���������Ӷ�����ʧҵ�ʵļ��أ����Ͻ�ˮƽ�½���

3��������չ��ҵ�������Ͻ��ڽ��������Ͻ�����ʵ�ͬʱӦ������չ�ڶ�֧����ҵ���䱣�պ͵���֧��˽�����Ͻ�������ڸĸ��������ȻҲ��ͼ������ƣ����ڶ��͵���֧���ı������Dz������⣬����֧���ķ�չ�ܵ��ܴ���Լ�����Ժܿ췢չ���������Ҳ�����������˵���������ˮƽ���Գ�ֱ��ϡ�����ʷ�Ͽ����ڵڶ�֧���Ƚ���������ƶȾͲ����첻��ȫ������Ӧ�ĸ�ͷ�չ����Ҫ�����������˵ڶ�֧���ĸĸ���̡����磬������ڶ�֧��TFR�Ƿǻ����ƣ��ڹ���ʧҵ�����ݻ�����κ�����ʲô���ԭ��ʱ����һ������ȡ��2004��������Եڶ�֧��������һ���ش�ĸ�������ڶ�֧��TFR������ͷѡ������Ϊ��ȫ�����ƣ�����취�ǣ���������һ��6���µ�ѡ���ڣ���6����֮�ڱ�������������ǽ����ۻ��ġ���ͷѡ������������������ǽ���ת�Ƶ����͵���ȫ�����Ƶĵڶ�֧��ְҵ���ϼƻ�֮�У����ǽ���ת�Ƶ���һ֧����ᱣ���ƶȵ��У��Ը�����δ�������ݽ����ˮƽ�������6����֮�ڹ��˲����κ�ѡ��TFR�Ļ������ͱ���ת�Ƶ��µ����ϻ���֮�С����ǣ�Ŀǰ��������������������ѣ�һ�������ǣ�ĿǰTFR�Ļ��������140��ŷԪ�������������Ϊ��ȫ�����ƾ���Ҫ����Ͷ�ʣ����Ǽ�ܵ�������û��λ��������û�������Ǹ������������ܡ�2004��ĸ���涨�����Ͻ��ܵ����Ǽ�ܵ�Ψһ���ţ������꿼�ǵ������ʽ���������֤ȯ�г������Ǹ����Ÿ����ܾͱ�ø����������ڶ��������ǣ��ڽ�TFR��140��ŷԪ�������ȫ�������Ժ���ζ������Ͷ�ʣ��������Ͻ�������������Դ˻�û���������֮���ɹ�ʶ��

������2004��ĸ﷽���涨�����˵�6����ѡ�����Ǵ�2005��7�¿�ʼ�����涨����

4���ĸ�Ӧ�������С��ڸĸ�֮ǰ���ĸ�ݰ������ϱ��������������ʽ�����õ�ͨ��֮�ĸ����϶��½��У����ԣ�������ĸĸ���̲������ձȽ�˳���ص�����ɡ��ⱻ��Ϊ��������ĸ��ܹ�ȡ�óɹ���һ����Ҫ���顣

��֮��90�� ����������θĸ����Ըı�����������Ͻ���ϵ��ǰ;�����ƶȡ���Ƭʽ�������Ͻ�ƻ������ϵõ���ͳһ���������˻����Ƶ�����ȡ���˳����ɹ������ǣ��ĸ�� �̲�û�н����������ںܶ��������ս���й����ϱ����ƶ��ĸ����һ�����ۻ��ڼ����������ڹ����ڵĸ��������Ҫ��һ���ϸ������˻����Ƶĸĸ��ʩδ�� ȫִ�У�Ԥ��Ч��δ��ȫ�ﵽ���ĸ�Ҳ���ڼ�����������������˻����Ƶ�δ������һЩ��ȷ���У��ؼ���Ҫ���Ժ�������̬�Ⱥʹ�ʩ���Լ������������ߵ���Ϊ ���֡�

����飺֣���ģ��й�����ѧԺ�������о�Ա���������й�����ѧԺ�о���Ժ��������ϵ�о�����

��Ҫ�ο����ף�

A.Javier Hamann(Februrary,1997):The reform of the Pension System in

Agar Brugiavini (March ,2002):The Italian Pension System: Recent Reform and Incentives to Retirement

Pensions -

Beniamino Lapadula(2003):The pension system in

Daniele Franco �C Nicola Sartor��September,2003��:Notional Defined Contribution in

David Natali (2004):The Reformed Pension System , Service Public F��d��ral S��curit�� Social

Francesco Massicci( August 29th, 2001): Public pension system projection-Italy��s fiche

International Benefits Information Service (IBIB), April 2005; http://www.IPE.com (Investment & Pensions Europe), June 10,2005.

Mauro Mastrogiacomo (August 7th, 2003):The Effects of the Italian Pension Reforms on Inpidual Retirement Plans

Maurizio Benetti( November,2002) :The Italian pension system, National Insurance Institute for Employees of the Public Administration Italy , ISSA/EUR/BUDA/02

Maurizio Ferrera and Matteo Jessoula(2003):Reconfiguring Italian pensions. From policy stalemate to comprehensive reforms,Paper prepared for the 15th Annual Meeting of the Society for the Advancement of Socio-Economics

Meeting ANIA - Metalektro pension fund��Rome �C (November 19th, 2004): Recent developments in Italian pension system

Margherita Borella and Flavia Coda Moscarola(October ,2004):Redistribution in the Italian Pension System

Paola Olivelli(2000): Description of the legal-institutional framework of the italian pension system,p.2,http://cerp.unito.it/BANCA%20DATI%20CERP/Previdenza_pubblica/Altri%20documenti/Rapporto%20per%20UE/RapportoAppendicenormativa.pdf.

Tito Boeri (October 22nd, 2003):The Current Italian Pension Reform: Another Partial Solution?

Ӣ����Ҫ����������

NDC: The Pension Reforms Over the Last Decade in

Zheng Bingwen, Song Kun

Over the last decade, a number of countries have been reexamining and innovated their pension systems. The primary reasons for doing so were that anticipated demographic trends and expenditure implications were growing worse. In this context,

* ����Ϊ֣�������ֵ��й�����ѧԺ�ش�A����⡰������ᱣ���ƶȱȽϡ��Ľ��Գɹ�֮һ��

1 ����ϵ����������������������Massimo Baldini,Carlo Mazzaferro, and Paolo Onofri(February ,2000): The reform of the Italian pension system, and its effect on saving behavior, pp.2-3��

2 A.Javier Hamann(Februrary,1997): The reform of the Pension System in

3 Vincenzo Galasso(2002): Is the Dini Reform Politically Sustainable? http://www.dise.unisa.it/CSEF/report_2002.pdf

4 Daniele Franco �C Nicola Sartor(September,2003):Notional Defined Contribution in Italy: Unsatisfactory Present, Uncertain Future ,Paper prepared for the Conference on NDC Pensions - Stockholm 28-30 September 2003,p.11

6 Paola Olivelli(2000): Description of the legal-institutional framework of the italian pension system,p.2, http://cerp.unito.it/BANCA%20DATI%20CERP/Previdenza_pubblica/Altri%20documenti/Rapporto%20per%20UE/RapportoAppendicenormativa.pdf

7 80����ĸ����������������������Maurizio Ferrera and Matteo Jessoula(June,2003): Reconfiguring Italian pensions. From policy stalemate tocomprehensive reforms, Paper prepared for the 15th Annual Meeting of the Society for the Advancement of Socio-Economics, pp.4-8

8�������ݽ�seniority pension������������Ͻ�ƻ��н�Ϊ��Ҫ��һ�֡�1956�꣬��һ���Ͻ�ƻ�����ɹ�������������19����60����к�����չ����ҵ���ˡ��������ݽ�Թ������ݵ��ʸ����ƽ�Ϊ���ɣ�ֻҪ���˽ɷѴﵽһ�����Ϳ������ݣ��������ǹ����Ƿ�ﵽ����������������䡣�Ը�������ͽɷ����Ĺ涨Ҳ������ͬ����ҵ����Ϊ35�꣬�������ŵ����Թ�ԱΪ20�꣬�����������ѻ����С����Ů�Թ�Ա��Ϊ15�ꡣ

9 Maurizio Ferrera and Matteo Jessoula(June ,2003): Reconfiguring Italian pensions. From policy stalemate to comprehensive reforms, Paper prepared for the 15th Annual Meeting of the Society for the Advancement ofSocio-Economics, p.9

11 PFc����Ҫ�ص������������������Beniamino Lapadula(2003):The pension system in Italy, CGIL,pp.4��8.

12 Maurizio Ferrera and Matteo Jessoula(June,2003): Reconfiguring Italian pensions, Paper prepared for the 15th Annual Meeting of the Society for the Advancement of Socio-Economics

13 Maurizio Ferrera and Matteo Jessoula(June,2003): Reconfiguring Italian pensions, Paper prepared for the 15th Annual Meeting of the Society for the Advancement of Socio-Economics

14 David

15 A.Javier Hamann(Februrary,1997):The reform of the Pension System in

17 Department of General Accounts (November , 2000):Medium and long -term trends of the Italian pension system

18 International Benefits Information Service (IBIB), April 2005; http://www.IPE.com (Investment & Pensions Europe), June 10,2005.

�����ߣ�֣���� ������ ����������������

���������ʮ����������Ͻ�����֧���ĸ���̡����й��籣���ռ������༭��

���ĵ�ַ��http://www.shebaodata.com/xinwen/99371.html

Ϊ���籣֪ʶ���ռ�����Ϣ�Ĵ������й��籣����ӭ��ת�ط���������ע�����³����������������ӡ��������ǽ����������Ȩ���ε�Ȩ����

�籣�����������

���¿���

- ���ǡ�һ¹��족�ǻ��ն����� 24Сʱ���������浽��� �¹��籣�����ݣ����Ͻ�6��1����ִ�� ���ε��籣 ����ȥ�����������籣Ǯ�ǵ��죬���٣��ܶ��ͥ���� ��˾�������ʽ��籣�����ڵ���Ա��������ְ��Ҫ������ЩҪ ǧ��𱻺��ƣ��㶫�籣��Ҫ���ѡ� ְ����Ը���������籣�ܹ��ˣ���˾�ܷ�����⳥���Σ� Ա������ȡ�籣�ֽ�������ְ������λ���⾭�ò����� ������ʡ�籣������ͨ���������ɹ����� �������Ŀ�չ�籣�����������ϵ�л ���ݽ������籣�֣�������� �����籣�¶� ����ƿ������� �籣���ƶˡ�ǣ�߰� ���ݵĵ�λ��ע������ô���������籣������������ֽ�� ��̨���Ʊ�֮�٣��籣��+�ǻ�����ϵͳ������ѩ�������ֻ��� �Ĵ���Դ���籣��÷������ȭ �����ص�Ⱥ�������Ч �������ţ��籣��˽�˶��ơ��������������ϸ����¶� ����������Ҷ��������ֹ�����������ҵ �籣����ů���� ������ȫ���״� �������ǻ��籣��ʵ���ӳ��������ߡ�ָ �����Ȫ���������������籣�������� �ǻ۷����������� ����ʡ�籣������ʾ����������Ա�谴��������ϱ��մ����� ȫ�����������᳣��ίԱ�����ʵʩ����ʽ�ӳٷ��������� �����½��鰴����������Ǯ��ÿ��3000Ԫֱ������18�ꡢ�ҳ� �˱������������ҵ�λ�ٻ�ȫ��������λ���ƺ� �㶫ʡ�籣���������� 2025����ᱣ�Ͽ������Ͳ��С�������������� ȫ����ɨ�� �����Ƽ�����˾�з��������ᱣ�Ͽ�������������ҵļ��� �籣������ͽɷ�������ô�죿�㶫�籣Ȩ����� �籣����˰��,�籣����˰��ֽ�����ָʲô��˼ �籣�涨ҽ�Ʊ�����ʲô,�籣�涨ҽ�Ʊ�����ʲô���� ԭ��˾�����籣��ô��,ԭ��˾�����籣��ô���� ��������籣�ɷѻ���,��������籣�ɷѻ�����ѯ ͬ���籣ת����Ҫ�ṩʲô����,ͬ���籣ת����Ҫ�ṩʲô�� �������������籣����ҽ��,��������ҽ���������� �����籣������Χ,�籣 ������Χ �������籣ת���Ͼ�,�����������籣����ת�������� ���籣��ʲô��Ŀ,���籣�Ŀ�Ŀ ���籣��ִ��,���籣��ִ����Ҫ��� �������籣��ÿ�����,�����籣�������²����� ��ɽ�籣����ѯ,��ɽ�籣�ɷ���ϸ��ѯ �籣��������ذ�����,��صĿ����ڱ��ذ����籣�� �����籣������Ҫ���ɽ��,�����籣���˽ɷѹ�������� ��֪���Լ����籣���,ʲô���籣�������ô�Ҳ��� ������ô���籣���ϱ��շ�����,������ô���籣���ϱ��շ��� ��ɳ���˽����籣��ѯ,��ɳ�и����籣�ɷѲ�ѯ��վ �Ͼ��籣ȥ�İ�,�Ͼ����籣ȥ���� ����ʡ�籣ת������ͼ,����ʡ���籣ת����ô�������� �籣ÿ�¼��Ž�ֹ,ÿ���籣��ֹ�����¼��� �����籣ƾ֤,�����籣ƾ֤��ô��ӡ �����籣���˵��Ժ�,�����籣���ԺŲ�ѯ�����˻� �����籣��¼����ԭʼ������ʲô,�����籣�ij�ʼ�˺������� �����س����籣��֤,�����籣�� ����ְҵ�߽��籣����Ǯһ����,����ְҵ��һ�꽻�籣����Ǯ ����ʡDZ�����籣��ѯ,DZ����������ϱ��ղ�ѯ ��ɽ�籣ԭʼ����,��ɽ�籣��ʼ���� �Ϸʸ����籣��ô����,�Ϸʸ����籣��ô����ת�� û���籣��û������������ô��,�籣������������Ҳ������ô ��ɽ�籣����ô����,��ɽ�籣����ô����ҽԺ �����籣һ�������,�籣����һ������� �����籣��Ǯ�������,�����籣��Ǯ������鵽 �麣�籣����ѯϵͳ,�麣����ᱣ�Ͼָ����籣��ѯ ��ô��ѯ�籣�����サ,������ѯ���Ľ����籣 ���ְ׳�Dzɢ�Ѻ�ʧҵ��һ���𣿣�2025/06/03�� 2025��������Ͻ��������Ǯһ���£��籣�ɷ�31���34���� ����ҵ�籣�ǽ��ļ��֣�֣������籣�ɷѱ�2024-2025�� ��ƽ�������պ�ҽ�Ʊ����Ƿ��Ѿ��ϲ�����06/03�� 2025���±���������ְ��ҽ���ܱ������٣���25/06/03�� 2025����䲹����������2025��������˽�����ȡ���̣�202 �Է��籣�ɷѱ����ˣ���֣��2024-2025������ҵ��Ա���� 2025�갲�����ϱ��սɷ���������������ϱ���Ҫ�������� 2024-2025���������ϱ��սɷѻ������ɷѱ�һ���� �Ϸ����ݹ��ʼƷ�������ʲô��2025�����ݽ���㹫ʽ���ܣ�6 �������ݽ���ô�㣿���Ͻ�������Աȣ�35�ꡢ38�ꡢ40�� ������4050������ô�죬2025���ຣ����4050��Ա�籣������ ������������籣һ���Բ���������ô�飿2025�겹�ɷ����� 7�ַ����������ɲ�ҽ������25/06/03�� ũ��ũ��һ���Բ������ϱ����¹棨�����Ƹ�Ϊ���� ��ɳ2025��������2024����Ƚϣ��ĸ����ݽ���ߣ�һ������ ���ϱ��նϽ�������ϣ���25/06/03�� 2025���ൺ���Ͻ����Ǯһ�������Ͻ�27�ꡢ32�ꡢ37��ֱ� ��22��130%���ϱ��գ�2025�����ݣ�����������ݽ𣿣�6��3 �ٿ����ְ��ֽ�������㽭�籣���ϽɷѲ�����2025-6-3�� ���£�2025ְ��ҽ�Ʊ��ձ��������ٷֱȣ�2025��6��3�գ� �Ϸ����ϱ��սɷѵ�����ô�����ְ�����ϱ��յ��α��ָ�� ���ݽ����ö���һ���£�2025�����ݹ��ʼ������˵����2025/ 2025�����ݹ��ʼ��㷽�����籣��36�ꡢ39�ꡢ40�����Ͻ��� ���Ͻ�������Щ��ѯ������������������29�����Ͻ�һ���� 2025���㽭�������Ͻ���֤��ô���ֻ��������֤������2025/ 2025����籣һ���Բ��ɷ�������Щ�±仯�����������ָ��� ����ҵ�籣4050��������ʲô���ģ��Թ㶫��ԶΪ����202 �籣��ͽɷ�������ߵ�20�����һ�꿪ʼ����ʵʩ��2025�� 2025��ɽ���ij��籣�ɷѻ����Ƕ���Ǯһ���£��籣�ɷѻ��� 2025��ɽ����������������ȡ�����������£�2025��6��3�� üɽҽ�����ת�ƶʱ�����ת��������6��3�գ� ���ϱ��ո��˽ɷѱ���2025�꣬���ϱ��ս��ѻ������Ƕ��� ����2025��һ���Բ������ϱ����¹���Ƚ��ܣ�25/06/03�� ���������¹������ô�ˣ���ҵְ���ķ������������Ǽ��ꣿ �籣�����ӳ���20���Ƿ�ȷ����һ�Ĵ����˽⣨2025/06/03�� ����ҵ�籣�ɷѼ۸���Ƕ���Ǯһ���£�����ҵ�籣�� ҽ���ɷ���ϸ��ô��ѯ��ҽ���ɷ���ϸ�������ѯ���������� ���������Ͻ��ʸ���֤ʱ����ʲôӰ���𣿣�6��3�գ� ������ΰ�����ȡ���ϱ��մ����ʸ���֤����6��3�գ� 2025�귨�������������һ������25/06/03�� ��������2023�����Ͻ�Ʒ�������¯����7359Ԫ��ÿ���ܲ� �ൺҽ������α���ȥ������ģ���25/06/03�� �ոգ�ɽ����������ʱ�����2025��ɽ����������ʱ� 2025������ҵ�����籣�ɷѱ��Ƕ���Ǯһ���£������±� �̽�2025��60��70��һ���Բ��ɳ�������籣�¹���⣨06-03 ҽ����ϵ��ʡ���ת�ƿ���ת�����˻�����𣿣�2025-06-03 �㽭����һ���Բ���15���籣������ʲô���к�Ҫ�� 2024-2025����ҵ�籣�ɷ����±���������������ҵ��Ա 2025�ӱ�ʯ��ׯ4050��������ָ�ϣ��ӱ�ʯ��ׯ4050�籣���� ��������������ְ��ҽ���ϲ�ʵʩ���𣿣�06/03�� �ɶ�ҽ�Ʊ���������ͨ���ܱ������٣���2025/06/03�� �籣�����˻����ɷ���ϸ��ѯ���̣�����ѯ��������6��3 ����ҽ��ת�ƺ�����˻�����ʱ���ˣ���25/06/03�� ���¹�����2024-2025����ϳ��籣�ɷѱ�����������ϸ �籣�¹�2025һ������2025���籣�¹���ʲô���к�Ӱ�죿��2 2024-2025�ຣ����ְ���籣�ɷѻ����Ƕ����ຣ�����籣�ɷ� �籣ֹͣ�ɷѶ��ʧЧ����֪����6��3�գ� 2025������������ȡ��������������Ϣ����տ��Ϊ���� ҽ���ɷѾ������̣�ҽ�����Ͻɷ���ô������������Ϊ���� �ϲ��Ѿ�����ҽ����ô�IJα��أ���2025/06/03�� 2025���ൺ����ũ�����ҽ�Ʊ����������±��Ƕ��٣���6�� ҽ�Ʊ��տ���ҽ���Ա������٣�2025��6��3�գ� ��������ϲ�ѯҽ����������ҽ�������Ǯ��ȡ������ ɽ��̫ԭҽ��ת�ƺ����˻��������ת���𣿣�06/03�� �����ձ�����2025�¹���ʲô��������Ϊ���� ��ô���Լ�ҽ�������ж���Ǯ������ҽ�������Ǯ��ȡ������ ����Ӫ��ҽ���˻����������ת�ƣ���25/06/03�� ҽ������ҽ���Ա������٣����人Ϊ����6��3�գ� ������ѯҽ�������ж���Ǯ����ô��ҽ��������25��6��3 ������ũ�ϵͱ���סԺ���������Ƕ��٣���2025-06-03�� ���ճ���ҽ���������պϲ���ô����2025-06-03�� ��ˮ��ô��ѯҽ�������ж���Ǯ����ô��ҽ��������06/03 ���ɹź��ͺ���ҽ�������Ա�������Ŀ����Щ��6��3�գ� �������ҽ���Ͻ���ʲôӰ�죿��2025-06-03�� ������β�ҽ�����������6��3�գ� ����������ȡ��������������������ô��ȡ���̣�25/06/03 ��������һ���������Ǯ���㶫��ݸ��������ô�죬��Ҫ���� ˭����ʧҵ���ս𣿵���ʧҵ����ȡҪ��� �����տ��Ա������٣���25��6��3�գ� 2025��������ʧҵ���ս������ʧҵ��Աʧҵ���������� 2025������������ȡ����������ʲô������ʯ��ׯΪ���� ��������������ȡ��������2025�꣨2025/06/03�� ʧҵ������ֻ����һ��������ʧҵ���������ʲô����2025 �����������ű�������ָ�ϣ�2025�����°棩��2025-06-03 2025��ͷ��ȡʧҵ����Ҫʲô���ϵģ� ʯ��ׯ2025������������ô�죬��Ҫ����ʲô�������������� 2025��֣�����������±���¯���ְ��ֽ�������������Ǯ ���º��ͺ���ʧҵ������켸���£�Ҫ����������������룿 ���������������ű�������ָ�ϣ���2025��6��3�գ� 2025���������¹棺���ݶ����죿����2025������������ȡ�� ʧҵ��һ���켸���£�ʧҵ����ȡʱ�����ͳ�ƣ���2025��6�� �������籣���Ա�������Ǯ����25/06/03�� ��������ʧҵ������ȡ����Ǯ�� ���������պ�ҽ���ϲ����𣿣�25/06/03�� ���������������ű�������ָ�ϣ���2025-06-03�� ��Щ���ο�������ʧҵ����ȡʧҵ���������6-3�� 2025��֣����������ȡ�������ٱ���06/03�� ����������������ô����ģ���06/03�� ʧҵ���սɽ�Խ��Խ������ȡʧҵ����ɷ�����ϵ��2025- �����տ��Ա�������Ǯ����25/06/03�� ��ȡ�籣����������ʲô�÷�������6��3�գ� ��������2025�����ϱ��սɷѱ��Ƕ��٣���25��6��3�գ� ��������Ů������������ȡ���������Ƕ��٣�25/06/03�� �ຣ�������ݽ���ô�㣿 �籣�ڶ�����н�������ô�ϲ�������ҵ�籣��ְ���籣�� ������ʧҵ���������ٸ��£� �������������ȡ�籣������������������Щ����2025-6-3�� ũ�����籣��������ô��������06/03�� 4050����ҵ��Ա�籣�������������ģ���������4050��� һ����⣺�籣���ϽɷѲ����볣�����⣨2025/6/3�� ����ʧҵ������ʧҵ��ÿ����ȡ����Ǯ�� �籣ת���Ѱ�����ɣ�ת�������ˣ���ô��ѯ�籣�˺��� �������ط������ϱ������ݺ���ô�죿��25��6��3�գ� ʧҵ���ս����ȡ��������Щ������Щ���ϣ�����ɫ�ο��� ũ�����籣���������죿���������籣����Ҫ������Ǯ�� ������������һ��ָ����ʲô��6��3�գ� ʧҵ����ô������ȡ������һ����ȡ�������ŵ�ʧҵ���ս�Ҫ ס����������������פ���깫����ɴ�����ô��ߣ� 5��8�������ס����������������µ�����ʡ����Ǯ�����꾪 ���������������ʵ�����ʵ�Ӱ��2025 �̴�����PK���������ʣ��ĸ������ʡǮ�� ����һ���������պ���һ��25/06/03�� ������Ϣ���飡2025���˹�������������µ� �廹����ʲô?��6-3�� ���ͺ����籣�й�����ɷѱ�����������2025����˹����� ����4050�籣��������Ǯһ���£�����4050�籣����2025����

����������

������:������н��ߵ���������һ��,����н���

- �������������𰲣������籣��ϵ ʵʩ���ϱ���ȫ��ͳ

- ���Ͻ�Ͷ�ʶԾ��ý����ȶ���Ӱ���о�����

- �籣���������ץ���ƽ���ս��Ͷ�������ݲ������й�˾

- ר��ȫ���籣�������»�ԭ�����³���������������

- ֣���ģ��й�ʽ�籣�ƶ�ȡ���˾�ɾ�

- ����������ݺ�ÿ���������Ǯ��

- ���ϱ����жϽ������꣬���ڻ�����λ�������ɣ�֮ǰ��

- �������ҽ������ÿ���������ã��������־ܾ��ɷ�

- ���籣���ɡ������в�ͨ�ˣ����弰��ҵ�����Ѹ���ô��

- ȫ���˴�������������飺�����籣�ɷѻ��� ��߱���

����Ժ�칫������ȫ���ƽ��������պ�ְ������ҽ

- ȫ�����������᳣��ίԱ�����ʵʩ����ʽ�ӳٷ�����

- ������ȫ���ƽ�����������ҽ��������ͬ�彨���ָ����

- ���ڼ���ֹܾ��ڴٽ�ר����ҵ���ϱ��շ�չ�й������

- ����ҽ���֡���������̨���ڻ�������ʧ�ܵȼ���������

- ������ҽ���� ����������ӡ�������ڻ�������ʧ�ܵȼ�

- ����ҽ���� ������Դ��ᱣ�ϲ�����ӡ�������һ���ҽ

- ����ҽ���� ����������ӡ�������ڻ�������ʧ�ܵȼ���

- ���ҽ��ڼල�����ֹܾ���ӡ�����ϱ��չ�˾�ල������

- �������칫������ӡ�������ϻ����ش��¹������ж���

- ����ҽ�Ʊ��Ͼְ칫�ҹ��ڼ�ǿ�Ľ�ҽҩ�۸���в���

�Ͷ�����Ը�����籣����λ�Ƿ�е������⳥����

- ��˾�������ʽ��籣�����ڵ���Ա��������ְ��Ҫ������

- ְ����Ը���������籣�ܹ��ˣ���˾�ܷ�����⳥���Σ�

- Ա������ȡ�籣�ֽ�������ְ������λ���⾭�ò�

- ����˵������Ը�����籣��������

- ��û��ͬ��Ƿ�籣�����˲�������ô��

- ����Ů��Ҫ��ָ����Ͻ�������籣������ũҵ���ڲ���

- ��Ը�������籣 �����ܷ�Ҫ����

- ð���������幤���������籣�����쵽���Ͻ���

- ��Ա��ǩ����Բ����籣��������������ƺɽ����Ա��

- �ɷѿմ������ˣ��籣�Ƿ��⳥��

�籣�ɷ�15�ꡢ20�ꡢ30������𣬴�����ܶ���

- ���ְ׳�Dzɢ�Ѻ�ʧҵ��һ���𣿣�2025/06/03��

- 2025��������Ͻ��������Ǯһ���£��籣�ɷ�31���34

- ��ƽ�������պ�ҽ�Ʊ����Ƿ��Ѿ��ϲ�����06/03��

- 2025���±���������ְ��ҽ���ܱ������٣���25/06/03��

- 2025����䲹����������2025��������˽�����ȡ����

- �Է��籣�ɷѱ����ˣ���֣��2024-2025������ҵ��

- 2025�갲�����ϱ��սɷ���������������ϱ���Ҫ����

- 2024-2025���������ϱ��սɷѻ������ɷѱ�һ����

- �Ϸ����ݹ��ʼƷ�������ʲô��2025�����ݽ���㹫ʽ��

- �������ݽ���ô�㣿���Ͻ�������Աȣ�35�ꡢ38�ꡢ

����뻧���������ˣ��¾����߶ԱȻ���֪��

- ��ȡ�籣����������ʲô�÷�������6��3�գ�

- ��������2025�����ϱ��սɷѱ��Ƕ��٣���25��6��3��

- �ຣ�������ݽ���ô�㣿

- �籣�ڶ�����н�������ô�ϲ�������ҵ�籣��ְ����

- �������������ȡ�籣������������������Щ����2025-6

- ũ�����籣��������ô��������06/03��

- 4050����ҵ��Ա�籣�������������ģ���������4050

- һ����⣺�籣���ϽɷѲ����볣�����⣨2025/6/3��

- �籣ת���Ѱ�����ɣ�ת�������ˣ���ô��ѯ�籣�˺���

- �������ط������ϱ������ݺ���ô�죿��25��6��3�գ�

����ϲ��

��Ϊ�Լ���ҽ������ҽ�ƽ�������������

��Ϊ�Լ���ҽ������ҽ�ƽ������������� 2019������ʧҵ���ս����±�����ȡ��������

2019������ʧҵ���ս����±�����ȡ�������� 2019���ൺʧҵ�����������ߣ��ɷѱ���������

2019���ൺʧҵ�����������ߣ��ɷѱ��������� ��ҵ��λ�ĸ﷽����ȫ�����и�λ�����ƶ�

��ҵ��λ�ĸ﷽����ȫ�����и�λ�����ƶ� ���й��Ϲ�2000��������ծ Э�������ɹ��ѹ�

���й��Ϲ�2000��������ծ Э�������ɹ��ѹ� 2019��Т��ʧҵ���ս����±�����ȡ��������

2019��Т��ʧҵ���ս����±�����ȡ�������� ���Һ;�������ץ�þ��˱��չ�������

���Һ;�������ץ�þ��˱��չ������� 2015��Щ�籣����Ӱ����ҵְ����

2015��Щ�籣����Ӱ����ҵְ����

�籣�ޱ䣡2019��1��1����ʵʩ������ҵ

2019���籣ͳ��˰�����գ��й�����칫��������Ժ�칫��ӡ������˰��˰�������Ƹĸ﷽�������籣�ޱ䣡2019��1��1����ʵʩ������ҵҪ�����ˣ�...[�鿴ȫ��]

����һ����ʲô������һ����ɱ���

���й��籣���༭��������һ����ʲô������ÿλ����ְ����Ա����Ը��ӵ��籣��ϵ����һͷ��ˮ�����¾���ʱ����Ա��һЩ���ɵ������ʵò��ͷ������ر�������Ƶ��Ϊ��������...[�鿴ȫ��]

�����籣��ѯ ������

�����籣��ѯ ������ �����籣��ѯ ������

�����籣��ѯ ������ �����籣��ѯ ������

�����籣��ѯ ������ ��β�籣��ѯ ��β��

��β�籣��ѯ ��β�������ȵ�

��λ��������ʽ����籣��Ա������

- ����| ��λ��������ʽ����籣��Ա������

- ����| ����Ժ����ӡ����ת���ֹ����ʱ� ��ʵ��

- �۵�| ���Ͻ�Ͷ�ʶԾ��ý����ȶ���Ӱ���о�����

������а�

- ����

- �۵�

- ����

- ����

- ֪ʶ

- ����

��ְ����������һ��֪ʶ���ߴ���� 2015��

��ְ����������һ��֪ʶ���ߴ���� 2015�� ��ְͨ����30�����Ͻ� ���21��ȫ���û�

��ְͨ����30�����Ͻ� ���21��ȫ���û� �籣����©��ؽ������(ͼ)

�籣����©��ؽ������(ͼ) ���Ͻ�˫���Ƹĸ�Ӧ��ʱ���

���Ͻ�˫���Ƹĸ�Ӧ��ʱ��� �����˴��������Ů�Բ����ӳ���3�� ���籣��

�����˴��������Ů�Բ����ӳ���3�� ���籣�� ������ȡ���Ͻ�7�·���������

������ȡ���Ͻ�7�·��������� ���粿ũ����ᱣ��˾��˾������������ũ����

���粿ũ����ᱣ��˾��˾������������ũ���� 2017��ҽ��Ŀ¼��̨������Ϣ

2017��ҽ��Ŀ¼��̨������Ϣ 2019�긣�ݹ��˱������¹涨���⳥��Χ����

2019�긣�ݹ��˱������¹涨���⳥��Χ���� ����Ժ����ӡ����ʮ���塱����������ҵ��չ��

����Ժ����ӡ����ʮ���塱����������ҵ��չ�� �����£��������Ͻ����ʲ�������Ʊ����ֵ

�����£��������Ͻ����ʲ�������Ʊ����ֵ