多交一年社保,退休工资收入差这么大

很多人都纠结,社保交满15年就停?还是咬牙多交几年?总觉得“多交就是多花钱”,却不知道多交一年背后,藏着晚年收入的巨大差距。今天就用大白话把这事掰扯透,不绕弯、不卖关子,算清楚每一笔账,你就明白多交一年到底划不划算,不管是自己交,还是给家里人提醒,这篇都能给你准信。

先把核心问题说在前:社保不是“交满15年就完事”,多交一年,不是白交,是实打实的“加钱buff”,而且是叠加终身、越领越多的那种。 很多人被“15年最低门槛”误导了,把“够资格”当成了“最优解”,这就大错特错了。咱们分职工社保和城乡居民社保两部分说,核心逻辑不一样,但结论都一样:多交一年,晚年收入差距只会越来越大。

先讲大家最关心的职工社保(上班交的那种),多交一年,主要赢在3个地方,每一个都能直接拉高每月养老金。

第一,多交一年,基础养老金直接多涨,这是“终身加钱”

职工养老金的基础部分,计算公式是:当地上年度在岗职工月平均工资 ×(1 + 本人平均缴费指数)÷ 2 × 缴费年限 × 1%。

这里的关键是“缴费年限”:每多交1年,这个系数就多0.01,而且是终身锁定的。

举个实在例子:假设当地社平工资6000元,你的缴费指数是1(按平均水平交)。

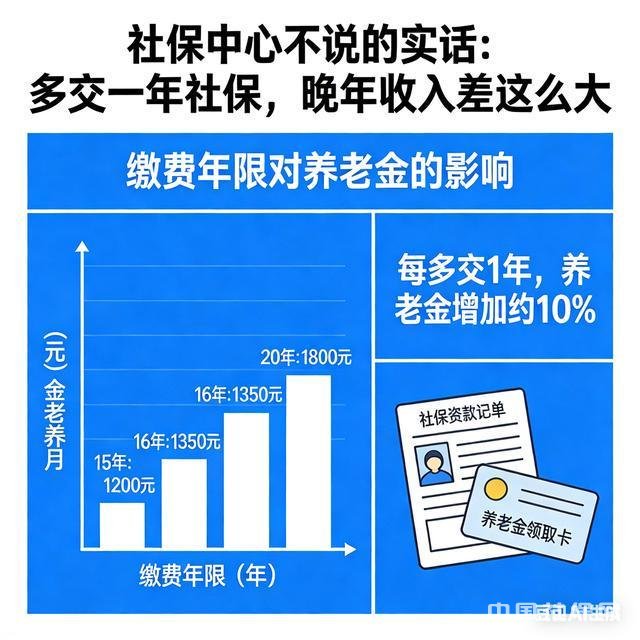

- 交满15年:基础养老金=6000×(1+1)÷2×15×1% = 900元/月;

- 交满20年:基础养老金=6000×(1+1)÷2×20×1% = 1200元/月;

- 交满30年:基础养老金=6000×(1+1)÷2×30×1% = 1800元/月。

看到没?光基础养老金,多交15年,每个月就差900元,一年就是10800元,这还没算个人账户和养老金调整。而且基础养老金是每年都涨的,多交一年对应的基数高,以后每次调整也能多涨一点,这是“滚雪球”的好处。

第二,多交一年,个人账户养老金“本金+利息”双涨,越久越划算

个人账户的钱,是你自己交的8%全部存进去,再加上每年的利息,退休后除以139个月按月发。

多交一年,有两个好处:一是个人账户里多存了一年的缴费本金,二是这多出来的本金多赚了一年的利息(利率一般不低于银行定期,近几年大概2%-3%)。

还是举例子:同样按平均水平交,一年交8000元(个人缴费部分)。

- 交15年:个人账户本金=8000×15=12万,算上利息大概13万左右,每月个人账户养老金≈13万÷139≈935元;

- 交20年:个人账户本金=8000×20=16万,算上利息大概18万左右,每月个人账户养老金≈18万÷139≈1295元;

- 交30年:个人账户本金=8000×30=24万,算上利息大概28万左右,每月个人账户养老金≈28万÷139≈2014元。

光这一项,多交15年,每个月就差1000多块,一年就是一万多。而且个人账户的钱是领完为止,但基础养老金终身领,哪怕个人账户领完了,基础养老金照样发,这部分多交的钱,相当于给晚年多了一份“兜底收入”。

第三,多交一年,养老金调整“多涨钱”,累计下来是一笔巨款

养老金每年都在涨,调整分三部分:定额调整(人人一样)、挂钩调整(和养老金水平、缴费年限挂钩)、倾斜调整(照顾高龄、边远地区)。

其中挂钩调整里的“年限挂钩”,是多交一年的专属福利。一般规定,缴费年限每满1年,每月多涨2-5元(不同地区标准不同)。

还是举例子:假设当地年限挂钩标准是3元/年。

- 交15年:每次调整多涨15×3=45元/月;

- 交20年:每次调整多涨20×3=60元/月;

- 交30年:每次调整多涨30×3=90元/月。

假设从60岁领到75岁,一共涨15次养老金。

- 交15年:累计多涨45×15=675元;

- 交20年:累计多涨60×15=900元;

- 交30年:累计多涨90×15=1350元。

这还只是年限挂钩的部分,加上挂钩调整里的“养老金水平挂钩”(养老金越高,调整越多),多交一年对应的养老金基数高,这部分也会多涨,累计下来,每年都能多领不少钱,十几年下来就是好几万。

再说说城乡居民社保(按年交的那种),多交一年的好处,同样很实在,而且是“补贴+养老金”双受益。

城乡居民社保:多交一年,多拿补贴,多涨养老金

城乡居民社保的养老金,也是两部分:基础养老金(国家发)+ 个人账户养老金(自己交+政府补贴+利息)。

多交一年,核心赢在两个点:

1. 多交一年,政府补贴“累计叠加”,个人账户本金更多

城乡居民社保的政府补贴,是跟着缴费档次走的,而且是每年都补。比如300元档补50元,500元档补70元,1000元档补120元,2000元档补200元。

多交一年,就多享受一年的补贴,而且补贴是直接计入个人账户,和你自己交的钱一起算利息。

举例子:按1000元/年档次交,补贴120元/年。

- 交15年:个人账户本金+补贴=(1000+120)×15=16800元,算上利息大概1.8万;

- 交20年:个人账户本金+补贴=(1000+120)×20=22400元,算上利息大概2.5万;

- 交30年:个人账户本金+补贴=(1000+120)×30=33600元,算上利息大概3.8万。

多交15年,个人账户里的钱就多出2万左右,这都是你自己的钱,领不完还能继承。

2. 多交一年,基础养老金“长缴多得”,部分地区直接加钱

很多地区的城乡居民社保,都有“长缴多得”政策:缴费年限超过15年的,每多交1年,基础养老金每月多涨2-10元(不同地区标准不同)。

比如当地基础养老金200元/月,长缴标准是5元/年。

- 交15年:基础养老金200元/月;

- 交20年:基础养老金=200 + (20-15)×5=225元/月;

- 交30年:基础养老金=200 + (30-15)×5=275元/月。

光基础养老金,多交15年,每个月就多领75元,一年就是900元,而且基础养老金每年还会整体上调,多交一年对应的基数更高,以后涨钱也能多涨。

3. 多交一年,个人账户养老金每月领的更多

和职工社保一样,城乡居民社保的个人账户养老金,也是(个人账户总钱数)÷139。

多交一年,个人账户总钱数多,每月领的就多。

还是按1000元/年、补贴120元/年算:

- 交15年:个人账户总钱数≈1.8万,每月个人账户养老金≈1.8万÷139≈129元;

- 交20年:个人账户总钱数≈2.5万,每月个人账户养老金≈2.5万÷139≈180元;

- 交30年:个人账户总钱数≈3.8万,每月个人账户养老金≈3.8万÷139≈273元。

加上基础养老金,多交15年,每个月就能多领(273+275)-(129+200)=219元,一年就是2628元,而且是终身领,越久越划算。

最后说两个关键误区,别踩坑,不然多交的钱白瞎

误区1:“多交一年,压力大,不如停交”

很多人觉得,多交一年就要多花钱,手头紧就停了。但你算笔账:多交一年,晚年每个月多领几百块,一年就是几千块,活的越久领的越多,相当于“现在花一点钱,给晚年存一份稳定收入”,比存银行、买理财更靠谱(保本保息,还有政府补贴)。

而且城乡居民社保可以选低档次,哪怕一年只多交300元,晚年也能多领不少,压力不大还能享受福利。

误区2:“交满15年就够了,多交没用”

这是最坑的误区!15年只是“能领养老金”的最低门槛,不是“最优标准”。就像咱们上班,拿最低工资也能生活,但肯定不如拿高薪舒服。社保也是一样,交满15年只能领基础养老金,多交几年,每一项都能叠加涨钱,累计下来就是一笔不小的收入。

总结:多交一年社保,晚年收入差距真的很大

不管是职工社保还是城乡居民社保,多交一年,都不是白交,而是:

- 职工社保:基础养老金多涨、个人账户多存利息、养老金调整多涨钱,累计下来每月多领几百到上千,一年就是几千到上万;

- 城乡居民社保:多拿政府补贴、基础养老金长缴多得、个人账户多领钱,累计下来每月多领一百多到几百,终身稳定。

现在社保政策越来越完善,多交一年就是给晚年多一份保障、多一份收入,别因为眼前的一点压力,忽略了晚年的长远生活。

最后想问问大家:你现在社保交了几年?是打算交满15年就停,还是准备多交几年?为什么这么选?欢迎在评论区留言交流,一起聊聊社保缴费那些事儿。

“多交一年社保,退休工资收入差这么大”由中国社保网收集整理编辑。

本文地址:http://www.shebaodata.com/xinwen/345691.html

为了社保知识的普及、信息的传播,中国社保网欢迎您转载分享。但请注明文章出处并保留完整链接。否则我们将保留追究其版权责任的权利!

社保常见问题答疑

最新刊登

- 河南舞钢:社保宣传进庙会 民生保障暖民心 甘肃张掖:锚定统筹强发放 情暖甘州惠民生 湖北荆门:发布2026年版人社惠企惠民政策清单 进一步提升基本公共服务和社会保障水平――学习贯彻习近平 社保“第六险”来了!缴费多少?享受哪些待遇? 江西:湘东区社保补贴助力养老保险扩面征缴 甘肃嘉峪关:扎实推进临退人员档案预审工作 江西寻乌:社保春风吹暖万家 张某猛药品销售行贿案 “剧透”未来五年:这些工作要火 “补低扶弱”、投资于人:如何织密共同富裕保障网――记者 社保只交9年:60岁取出来,还是继续交? 职工社保 vs 居民社保,到底差在哪?很多人分不清,别再交 职工、灵活就业、居民社保别傻傻分不清!一张表看懂怎么选 大连启动2026年度困难高校毕业生社保补贴申报工作 钦州市本级社保基金定期存款竞争性存放(2026年第一期)中 增技能稳就业强社保 这些民生事 河南这样干 多交一年社保,退休工资收入差这么大 社保局朋友透露:社保这几个误区,很多人白交好多年 安徽庐江:城乡居保缴费档次提高至9000元 江西:2026“江西卫惠保”参保启动 养老困局:中国社保体系的公平之问 失业金领取条件及标准?(2026/03/23) 2024-2025年黄冈社保缴费基数及比例最新一览 社保停多久就不能续交了,就作废了?(3月23日) 2026年齐齐哈尔社保缴费多少钱呢?社保交满几年可以领钱? 12333怎么查询社保缴费明细?兰州社保个人账户查询操作详情 看过来!社保线上缴费的正确打开方式揭晓(3-23) 2024-2025年山东青岛灵活就业社保每月需要多少钱?自费灵活 辽宁盘锦灵活就业4050补贴需要什么条件2026年最新辽宁盘锦4 2025年成都五险一金的缴费基数是多少(缴费基数+缴费比例) 2024银行购房贷款利率调整时间贵州毕节新商贷利率定价机制 社保最低缴费年限是几年?社保交满几年就不用交了?(2026 2025年高龄老人津贴发放标准最新公布,高龄补贴领取方式是 2026年江西南昌社保缴纳基数遵循的标准是啥 山东领取社保福利补贴,有哪些实用的操作方法?(2026/03/2 灵活就业人员自己交社保一个月多少钱?以甘肃兰州为例2026- 合肥城乡居民社保一次性补缴条件怎么查?2026年补缴方案详 商贷冲还贷还款方式有哪些? 广东东莞灵活就业社保多少钱一个月,2025年灵活就业社保缴 2025年社保缴纳新规来了!2025年西宁自己交社保一个月多少 公积金缴存基数上限如何定2026?拉萨住房公积金基数上限多 利率变动热力图!2026公积金贷款利率一览表 山东老人补贴标准2024-2025年最新高龄补贴领取年龄划分、补 厦门12333怎么查询社保缴费明细怎么操作? 社保断缴、未缴满15或20年,2025年新规下都可以补缴社保了 单位可以采用哪种缴款方式完成住房公积金缴存?2026-03-23 社保卡丢了怎么补办?流程与材料(2026/03/23) 江苏常州灵活就业社保缴费标准及比例2026,最新标准是多少 2024-2025年吴忠4050补贴新规来了:灵活就业人员社保补贴能 社保缴费基数是什么?社保缴费多少钱一个月?(3月23日) 2026公积金基数调整吗?你到手工资有变少吗? 贷款利息怎么算?2025宁德买房公积金贷款利息怎么算? 2026退休养老金怎么算?(举例:陕西榆林) 社保可以累计吗?中间断过(03/23) 西宁社保缴费比例是多少的(2026-3-23) 2026年自己交社保每月需要多少钱银川社保退休后每月可以领 济南个体户社保要交多少钱一个月(2026年3月23日) 石家庄个人社保是怎么补缴的? 河南郑州灵活就业社保2025年缴费标准来了灵活就业人员保险 城乡居民社保能否补缴费用?(2026-03-23) 山东聊城公积金怎么转移 2024-2025年鹤壁4050补贴新规来了:灵活就业人员社保补贴能 公积金缴存基数是税前还是税后工资?安徽合肥公积金基数怎 1年期和5年期以上LPR分别是多少?(3月23日) 退休金计算方法是怎样的?03/23 社保断交有什么影响个人可以补吗?(2026/03/23) 社保查询个人缴费查询2025年最新(3-23) 工资结构调整对公积金符合的法规性的影响 甘肃金昌2025年社保待遇资格认证怎么认证攻略来啦!微信/支 成都灵活就业人员社保缴费基数2024-2025年最新标准是多少? 2026年福建莆田4050社保补贴标准最新是多少?福建莆田4050 2026年公积金月缴多少钱?甘肃临夏社保公积金缴费标准计算 山西太原公积金房贷贷款利率是多少?2024年住房房公积金利 个人社保账户怎么查询?12333社保查询个人账户余额明细步骤 公积金开户怎么开?支付宝操作流程 台州4050社保补贴标准是多少钱一个月?2025年台州4050社保 山南社保公积金缴费多少钱一个月,山南最新公积金缴费标准2 lpr利率2025,房贷利率最新是多少? 内蒙古呼和浩特公积金同城转移怎么办理? 2024-2025年云南保山4050社保补贴新规:灵活就业社保补贴标 公积金缴存比例多少?2026 再降低公积金贷款利率!2025年购房公积金贷款利率最低多少 退休工资计算公式一览表?2026年3月23日 昭通昭通个人怎么补交社保社保补交流程来了(2026年3月23日 宿州4050社保补贴标准最新消息2026年宿州灵活就业4050补贴 四川江油:起跑就是冲刺,工资福利工作开局起步见实效 安徽休宁:党建红引领人社蓝 暖心助企惠民生 北京:今年将再推出30个以上“高效办成一件事”事项 国家医保局:按病种付费分组方案3.0版调整情况介绍实录 那些注定无果的临床研究项目“何意味”?――医保飞检人员 以“个人医保云”建设为抓手,提升中国健康智能体全球竞争 退休后才发现:社保交15年和交25年,差距真的太大了 两会定调!社保缴费全面松绑,灵活就业打工人老人均享红利 盐津县开展社保政策宣传活动 以个人身份参保后又到公司上班,社保如何合并?人社部解答 特殊人员能申请上门激活社保卡金融功能吗? 社保缴纳出事了!江苏29户企业被点名!社保被税务严查 灵活就业交社保,60%和100%档次怎么选? 北京:4月起可多渠道查询2025年度社保对账单 吉林安图:新安社区社保补贴惠民生 政策宣传进万家 发生劳动争议,怎样申请仲裁? 用人单位请注意!招用人员这些规定要遵守 “十五五”就业新机遇,哪个最让你心动? 人力资源社会保障部等九部门印发工伤预防五年行动计划 丁薛祥:促进高校毕业生高质量充分就业 各地社保开始回溯倒查,这些人重点盯 社保卡服务银行可以更换吗? 陕西推出社保“秦小保”鸿蒙版智能体服务 农村社保补缴大变动!60岁不够15年,2026年这样补才划算, 社保卡丢了怎么办?别慌,看这篇 刷济南社保卡坐青岛地铁济青社保实现双城通办 离职4年后要求补缴10年社保,法院:可以的! 提高农民养老金?问题是根本没有所谓的“农民养老金” 四川:事关“投资于人”新政 11项补贴与激励正征求意见 甘肃张掖:府院联动 共护社保基金安全 安徽安庆:宜秀区精准施策促参保 暖心服务惠民生 扬中市公示重点行业重点群体社保补贴名单 四川财政“三管齐下” 护航社保基金股权收益管理提质增效 “一号对外”的三水社保服务热线,凭啥火? 分宜县社保中心“春暖行动”暖万家 (图) 如何通过电子税务局办理职工个人社保费退费手续? 终究还是对社保基数和社保年限下手了 济南青岛两市社保卡实现互通互认 山西灵活就业人员可预缴养老保险费 河南省信阳市商城县:社保窗口“特发政务”获点赞 暖心服务 上饶开展公积金小额睡眠账户清理工作,30天内不处理将转入 敦化市社保局线上经办“提速”,打造便民服务“直通车” 不签劳动合同不交社保,能获得多少赔偿? 外籍华人回国养老必看!2026居留+医疗+社保一站式攻略 陕西社保迈入“智办时代” 社保将迎来第六险!来看绍兴长护险参保、待遇享受信息! 《关于医保支持基层医疗卫生服务发展的指导意见》政策解读 凭社保缴存记录贷来200万?郑州这位老板亲测:最快一天到账 医保最新快报:参保逆势增长406万人,基金支出突破3万亿 太原市这三类人员,4月30日前赶紧认证! 退休人员必看:去居住地社区办登记认证,直接影响养老金正 临湘税务:社保新规精讲解 分类培训促合规 “问答即服务”!陕西社保“秦小保”开启智慧经办新篇章 重庆:推行社保卡在医卫领域“一卡通用” 甘肃张掖:甘州区抓实“三强化三提升” 全力保障各项养 灵活就业者,被社保制度遗忘的2亿人 社保断交是否会作废呢? 查自己的社保个人账户余额有哪些方式?下面为你介绍几种? 人力资源社会保障部关于执行 《工伤保险条例》若干问题的 2026社保新政:省钱省心,待遇全面升级 停工留薪期可享哪些待遇?能延长吗? 你了解电子劳动合同吗?一文看懂 劳动合同何时签?必备条款有哪些? 入职参加培训,要自己花钱吗? 您关注的这些社保问题,权威解答来了! 4月起,北京市2025年度社保对账单可查询 镇江人注意!社保交15年和25年,退休后每月差1000+算完吓一 社保交满15年就停缴,到时退休金差一半! 以支付现金的方式取代缴纳社保费,可以吗?人社部:不行 方便群众“就近办” 荆州新增198家社保卡规范化服务网点 好消息:2026年社保基金预计收入和支出安排出炉!退休人员 灵活就业者的社保之痛终于有了解决之道 社保断缴有新规!2026年起,全都这样处理 失业期间社保断缴,会有什么影响? 社保服务零距离,金融守护伴晚年 农村养老困境怎么破?专家:关键不在AI,而在于完善国家兜 海南12345热线开展省社保中心专场接话活动,高效回应社保民 陕西西安:灵活就业社保补贴开始申报 黑龙江齐齐哈尔:龙沙区营商局“政务直播间”正式开播 从“绰绰有余”到“不够用” 医保硬核举措护航创新医药产业 中央社会工作部负责人就《关于推进社会工作专业人员队伍建 从有到优 医保账本里的“加减法” 甘肃张掖:甘州区织密社保安全网 筑牢民生幸福堤 浙江东阳:新年换岗社保无忧 推出便民转移指南 厚植民生福祉 彰显人社担当――全国人社系统干部职工热 甘肃张掖:甘州区织密社保“安全网”,筑牢民生“幸福堤” 山东济宁:春风送岗暖巾帼 社保护航解民忧 江西石城:保障社保基金安全 确保群众待遇落实 山西:灵活就业人员可预缴养老保险费 安徽池州:社保服务进社区 惠民政策暖人心 河北:启动长护险制度 织密失能人员保障网 安徽亳州:社银合作“就近办”走出便民服务新路径 江苏淮安:东街社区积极做好社保补贴工作 国家医疗保障局办公室关于印发《医保领域“高效办成一件事 国家医保局关于加快医疗保障领域场景培育和开放 支持新场景 国家医疗保障局关于做好2026年医疗保障基金监管工作的通知 淮安社保查询 淮安市社保局 淮安市社保网 三亚“一鹿快办”智慧终端升级 24小时自助服务随到随办 事关社保!退休,养老金,6月1日起执行 蹊跷的社保 亲人去世后,这两笔社保钱记得领,金额不少,很多家庭都忽 公司不按工资缴社保,深圳地区员工被迫离职,要符合哪些要

赞助商链接

猜你喜欢

河南明年符合条件的老人均能按月领养老金

河南明年符合条件的老人均能按月领养老金 五部委局联合召开社会保险费和非税收入征管职

五部委局联合召开社会保险费和非税收入征管职 唐均:社会办医向何处去?

唐均:社会办医向何处去? 湖南永州:多措并举,着力打造“温暖社保”

湖南永州:多措并举,着力打造“温暖社保” 办理住房公积金贷款手续费

办理住房公积金贷款手续费 法国社保:历史与现实__选择与无奈-2007大罢

法国社保:历史与现实__选择与无奈-2007大罢 工薪族吐槽带薪假困扰多:跟年终奖挂钩(图)

工薪族吐槽带薪假困扰多:跟年终奖挂钩(图) 男职工生育保险报销条件有哪些

男职工生育保险报销条件有哪些

“十三五”:医疗保险可以做什么?

近年来,医疗保险本身的脆弱性,也越来越得到中国政府和全社会热切关注。从这个意义上说,在“十三五”期间,医疗保险制度的深化改革和进一步完善,将是一项十分重要而且急...[查看全文]

【生平简介】纳尔逊・罗利赫拉赫拉・曼

【生平简介】纳尔逊・罗利赫拉赫拉・曼德拉(Nelson Rolihlahla Mandela;1918年7月18日-2013年12月5日)1918年7月18日出生于南非特兰斯凯,先后获南非大学文学士和威特沃特斯...[查看全文]

深圳社保查询 深圳社

深圳社保查询 深圳社 济南社保查询 济南养

济南社保查询 济南养 惠州社保查询 惠州市

惠州社保查询 惠州市 汕尾社保查询 汕尾市

汕尾社保查询 汕尾市今日热点

离职4年后要求补缴10年社保,法院:可以

点击排行榜

- 新闻

- 观点

- 政策

- 案例

- 知识

- 办理

社保断交的后果竟然这么严重 还不知道的赶紧

社保断交的后果竟然这么严重 还不知道的赶紧 中国农民工社保难题如何破解

中国农民工社保难题如何破解 暮色中国:养老地产市场之契机

暮色中国:养老地产市场之契机 如何破解养老保险的三角悖论

如何破解养老保险的三角悖论 十年展望:如何破解农民工养老困局?

十年展望:如何破解农民工养老困局? 养老概念早盘大涨 桑乐金等2股涨停

养老概念早盘大涨 桑乐金等2股涨停 17种抗癌药纳入医保后为患者减轻药费负担超75

17种抗癌药纳入医保后为患者减轻药费负担超75 城镇生育保险的缴费和申领条件

城镇生育保险的缴费和申领条件 英国拟废止“配偶养老金”制度

英国拟废止“配偶养老金”制度 广东省广州市个人住房公积金贷款服务指南

广东省广州市个人住房公积金贷款服务指南 政策性金融机制与保障性住房建设

政策性金融机制与保障性住房建设 遵义市2023年灵活就业人员养老保险缴费基数上

遵义市2023年灵活就业人员养老保险缴费基数上