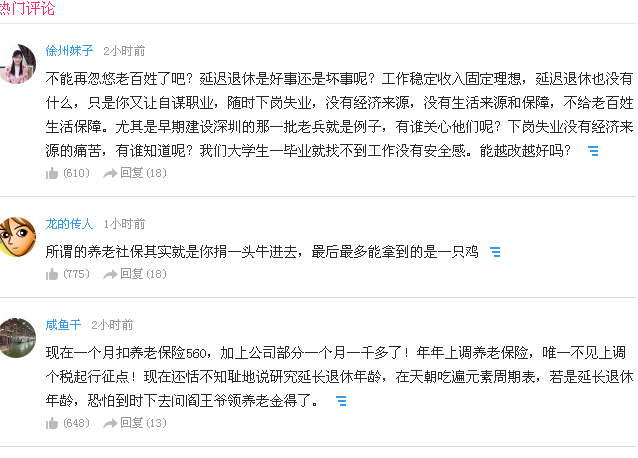

ЩчБЃНЛТњ15ФъОЭЭЃНЩЃЌЕНЪБЭЫанН№ВювЛАыЃЁ

ЮоТлФаХЎРЯЩйЃЌРЯСЫжЎКѓЃЌгавЛЗнГжајЮШЖЈЕФЪеШыЃЌБЃеЯРЯФъЩњЛюЃЌетЪЧвЛБВзгзюДѓЕФЪеЛёЁЃШеГЃЩэБпзмгаШЫЫЕЃК“ЩчБЃНЛЙЛ15ФъОЭааЃЌЖрНЛДПДтГдПїЃЁ”ЮвШАФуИЯНєДђзЁЃЌЧЇЭђВЛФметУДЫЕЃЌетИіЮѓЧјПгСЫЬЋЖрЕФШЫЁЃ15ФъжЛЪЧСьбјРЯН№ЕФзюЕЭУХМїЃЌВЛЪЧ“НЛТњОЭЭђЪТДѓМЊЃЌЬЩзХЕШСьШЁбјРЯН№ЕФФъСф”ЃЌецЭЃНЩСЫЃЌЭЫанКѓУПдТЩйФУвЛАыЧЎЃЌЭэФъЩњЛюжБНгНЕЕЕДЮЃЌКѓЛкЖМРДВЛМАЁЃ

ЯШАбеце§ЕФЪЕЧщАкдкЧАУцЃКбјРЯН№ЙцдђОЭЪЧЖрНЩЖрЕУЁЂГЄНЩЖрЕУЃЌНЩЗбФъЯожБНгОіЖЈФуЭэФъФмСьЖрЩйЧЎЃЌ15ФъКЭ25ФъЁЂ30ФъЕФВюОрЃЌВЛЪЧМИАйПщЧЎЕФЪТЃЌЪЧвЛБВзгЕФВюОрКЭвХКЖЁЃ

ЯШИуЖЎЃК15ФъЪЧзюЕзЯпЃЌВЛЪЧНЩЗбЕФЬьЛЈАхЁЃ

АДееЩчБЃЗЈЙцЖЈЃЌРлМЦНЩТњ15ФъЁЂЕНЗЈЖЈЭЫанФъСфЃЌОЭФмАДдТСьбјРЯН№ЃЌетжЛЪЧзюЕЭБЃеЯЯпЃЌОЭЯёПМЪд60ЗжМАИёЃЌжЛФмБЃжЄФугаЗЙГдЃЌЕЋВЛФмБЃеЯФугагХфзЕФЭэФъЩњЛюЃЌЯыЙ§ЕУЪцЬЙЃЌБиаыХЌСІЙЄзїеѕЧЎЖрНЩЖрЕУЁЂГЄНЩЖрЕУЁЃ

КмЖрШЫЫуаЁеЫЃКЯждкУПдТПлЩчБЃЃЌаФЬлЧЎЃЌНЛТњ15ФъИЯНєЭЃЃЌЪЁЯТЧЎздМКЛЈЁЃПЩФуУЛЫуГЄдЖеЫЃКЯждкЩйНЛЕФЧЎЃЌЭЫанКѓвЊППМИЪЎФъЕФзюЕЭбјРЯН№ТђЕЅЃЌдНРЯдНозОнЃЌЛЙЕУППзгХЎНгМУЃЌетБЪеЫдѕУДЫуЖМПїЁЃ

ЫувЛБЪУїАзеЫЃКФъЯоВю10ФъЃЌбјРЯН№ВювЛАыЃК

ВЛгУИДдгЙЋЪНЃЌИјФуПДзюжБЙлЕФВтЫуЃЈЖўЯпГЧЪаЁЂАДзюЕЭЛљЪ§НЩЗбЁЂ60ЫъЭЫанЃЉЃК

—— НЛ15ФъЃКУПдТбјРЯН№дМ1600-1800дЊЃЌНіЙЛЛљБОЮТБЅЃЌУуЧПЙЛГдЗЙНЛЫЎЕчЗбЃЛ

—— НЛ25ФъЃКУПдТбјРЯН№дМ2700-3000дЊЃЌжБНгЖрФУ1000ЖрЃЌвЛФъЖрСь1ЭђЖрЃЛ

—— НЛ30ФъЃКУПдТбјРЯН№Нќ4000дЊЃЌВюВЛЖрЪЧ15ФъЕФСНБЖЃЌШеГЃПЊЯњЁЂПДВЁГдвЉЖМПэдЃЁЃ

ЮЊЩЖВюетУДЖрЃПбјРЯН№ЗжСНВПЗжЃЌШЋКЭНЩЗбФъЯоЙвЙГЃК

1. ЛљДЁбјРЯН№ЃКЙЋЪНРяжБНгГЫНЩЗбФъЯоЃЌЖрНЛ1ФъОЭЖр1%ЃЌФъЯодНГЄЃЌЛљЪ§дНИпЃЛ

2. ИіШЫеЫЛЇбјРЯН№ЃКНЛЕУдНОУЃЌИіШЫеЫЛЇДцЕФЧЎдНЖрЃЌСЌБОДјЯЂЙіДцЃЌЭЫанКѓЗждТСьЕФвВдНЖрЁЃ

МђЕЅЫЕЃКНЛ15ФъЪЧ“БЃЕз”ЃЌНЛ25ФъЪЧ“ЬхУц”ЃЌНЛ30ФъЪЧ“АВвн”ЃЌЩйНЛ10ФъЃЌЭЫанН№жБНгПГАыЃЌетЪЧЙњМвУїУїАзАзЕФЙцдђЃЌВЛЪЧКігЦШЫЁЃ

Б№жЛПДбјРЯЃЌвНБЃВХЪЧДѓПг

етЪЧзюШнвзБЛКіТдЕФЕуЃКбјРЯБЃЯе15ФъЙЛСЫЃЌвНБЃдЖдЖВЛЙЛЃЁ

ОјДѓЖрЪ§ГЧЪаЃЌжАЙЄвНБЃвЊНЛТњХЎ20ФъЁЂФа25ФъЃЌЭЫанКѓВХФмжеЩэУтНЩЁЂЯэЪмвНБЃБЈЯњЁЃ

ФуЩчБЃНЛ15ФъОЭЭЃЃЌЭЫанКѓвНБЃУЛДяБъЃЌвЊУДвЛДЮадВЙНЩвЛДѓБЪЧЎЃЌвЊУДУПФъМЬајНЛОгУёвНБЃЃЌЩњВЁзЁдКБЈЯњБШР§ЛЙЕЭЃЌвЛГЁаЁВЁОЭФмЛЈЙтбјРЯН№ЃЌЕУВЛГЅЪЇЁЃ

ЖЯНЩЩчБЃЛЙЛсгАЯьвНБЃСЌајНЩЗбФъЯоЃЌЖЯНЩЦкМфПДВЁВЛФмБЈЯњЃЌжиаТНЛЛЙвЊЕШ3-6ИідТЕШД§ЦкЃЌЭђвЛЭЛЗЂМВВЁЃЌШЋЕУздМКЬЭбќАќЁЃ

етаЉПгЃЌЧЇЭђБ№ВШ

1. СщЛюОЭвЕШЫдББ№ТвЭЃЃКздМКНЛЩчБЃЫфШЛбЙСІДѓЃЌЕЋНЛТњ15ФъОЭЭЃЃЌЭэФъбјРЯН№ЕЭЁЂвНБЃУЛБЃеЯЃЌЗДЖјИќПїЃЛ

2. ЛЛЙЄзїБ№ЖЯНЩЃКРыжАКѓОЁПьеваТЕЅЮЛајНЛЃЌЛђзЊСщЛюОЭвЕздМКНЛЃЌБ№ШУНЩЗбФъЯоЖЯЕЕЃЌЖЯвЛФъОЭЩйвЛФъРлМЦЃЌбјРЯН№жБНгЫѕЫЎЃЛ

3. Б№аХ“ВЙНЩБЉИЛ”ЃКЯждкПчФъЖШВЙНЩеўВпЪеНєЃЌДѓВПЗжШЫВЛФмвЛДЮадВЙНЩЃЌРЯРЯЪЕЪЕСЌајНЛЃЌВХЪЧзюЮШЭзЕФЁЃ

зюКѓИјФуЪЕдкНЈвщ

1. ФмЖрНЛОЭЖрНЛЃКгаЕЅЮЛЕФЃЌБ№жїЖЏвЊЧѓЭЃНЩЃЌЕЅЮЛАяФуНЛДѓЭЗЃЌздМКжЛГівЛаЁВПЗжЃЌДПзЌЃЛ

2. СщЛюОЭвЕАДФмСІНЛЃКЪеШывЛАубЁзюЕЭЕЕЃЌЯШБЃжЄФъЯоЙЛ25-30ФъЃЛЪеШыВЛДэбЁжаЕЕЃЌЭэФъЖрСьЧЎЃЛ

3. гХЯШБЃвНБЃЃКВЛЙмНЛЖрЩйЃЌЯШАбвНБЃФъЯоНЛЙЛЃЌетЪЧЭэФъПДВЁЕФЕзЦјЃЌБШЩЖЖМживЊЃЛ

4. Б№ЖЯНЩЃКбјРЯБЃЯеРлМЦФъЯоЃЌЖЯНЩВЛЛсЧхСуЃЌЕЋЛсЩйЫуФъЯоЃЌФмВЛЖЯОЭВЛЖЯЁЃ

змгаШЫОѕЕУЩчБЃЪЧ“ИКЕЃ”ЃЌЦфЪЕЫќЪЧЦеЭЈШЫЭэФъзюППЦзЕФБЃеЯЃЌУЛгажЎвЛЁЃНЛТњ15ФъОЭЭЃЃЌПДЫЦЪЁСЫблЧАЕФЧЎЃЌЪЕдђПїСЫвЛБВзгЕФбјРЯН№ЁЃ

Б№дйЩЕСЫЃЌЩчБЃВЛЪЧНЛЙЛ15ФъОЭЭъЪТЃЌНЛЕУдНОУЁЂСьЕУдНЖрЃЌЯждкЖрМсГжМИФъЃЌЭЫанКѓУПдТЖрФУМИЧЇПщЃЌЭэФъВЛгУПДБ№ШЫСГЩЋЃЌЛюЕУгаз№бЯЃЌетВХЪЧецЕФЛЎЫуЃЁ

ЁАЩчБЃНЛТњ15ФъОЭЭЃНЩЃЌЕНЪБЭЫанН№ВювЛАыЃЁЁБгЩжаЙњЩчБЃЭјЪеМЏећРэБрМЁЃ

БОЮФЕижЗЃКhttp://www.shebaodata.com/xinwen/345542.html

ЮЊСЫЩчБЃжЊЪЖЕФЦеМАЁЂаХЯЂЕФДЋВЅЃЌжаЙњЩчБЃЭјЛЖгФњзЊдиЗжЯэЁЃЕЋЧызЂУїЮФеТГіДІВЂБЃСєЭъећСДНгЁЃЗёдђЮвУЧНЋБЃСєзЗОПЦфАцШЈд№ШЮЕФШЈРћЃЁ

ЩчБЃГЃМћЮЪЬтД№вЩ

- ВщздМКЕФЩчБЃИіШЫеЫЛЇгрЖюгаФФаЉЗНЪНЃПЯТУцЮЊФуНщЩмМИжжЃП

- ЬиЪтШЫдБФмЩъЧыЩЯУХМЄЛюЩчБЃПЈН№ШкЙІФмТ№ЃП

- ШыжАВЮМгХрбЕЃЌвЊздМКЛЈЧЎТ№ЃП

- ЭЃЙЄСєаНЦкПЩЯэФФаЉД§гіЃПФмбгГЄТ№ЃП

- ФуСЫНтЕчзгРЭЖЏКЯЭЌТ№ЃПвЛЮФПДЖЎ

- ФњЙизЂЕФетаЉЩчБЃЮЪЬтЃЌШЈЭўНтД№РДСЫЃЁ

- РЭЖЏКЯЭЌКЮЪБЧЉЃПБиБИЬѕПюгаФФаЉЃП

- вджЇИЖЯжН№ЕФЗНЪНШЁДњНЩФЩЩчБЃЗбЃЌПЩвдТ№ЃПШЫЩчВПЃКВЛаа

зюаТПЏЕЧ

- 2024-2025ФъЛЦИдЩчБЃНЩЗбЛљЪ§МАБШР§зюаТвЛРР ЩчБЃЭЃЖрОУОЭВЛФмајНЛСЫЃЌОЭзїЗЯСЫЃПЃЈ3дТ23ШеЃЉ 2026ФъЦыЦыЙўЖћЩчБЃНЩЗбЖрЩйЧЎФиЃПЩчБЃНЛТњМИФъПЩвдСьЧЎЃП 2024-2025ФъЩНЖЋЧрЕКСщЛюОЭвЕЩчБЃУПдТашвЊЖрЩйЧЎЃПздЗбСщЛю 2025ФъГЩЖМЮхЯевЛН№ЕФНЩЗбЛљЪ§ЪЧЖрЩйЃЈНЩЗбЛљЪ§+НЩЗбБШР§ЃЉ ЩчБЃзюЕЭНЩЗбФъЯоЪЧМИФъЃПЩчБЃНЛТњМИФъОЭВЛгУНЛСЫЃПЃЈ2026 2025ФъИпСфРЯШЫНђЬљЗЂЗХБъзМзюаТЙЋВМЃЌИпСфВЙЬљСьШЁЗНЪНЪЧ 2026ФъНЮїФЯВ§ЩчБЃНЩФЩЛљЪ§зёбЕФБъзМЪЧЩЖ ЩНЖЋСьШЁЩчБЃИЃРћВЙЬљЃЌгаФФаЉЪЕгУЕФВйзїЗНЗЈЃПЃЈ2026/03/2 СщЛюОЭвЕШЫдБздМКНЛЩчБЃвЛИідТЖрЩйЧЎЃПвдИЪЫрРМжнЮЊР§2026- КЯЗЪГЧЯчОгУёЩчБЃвЛДЮадВЙНЩЬѕМўдѕУДВщЃП2026ФъВЙНЩЗНАИЯъ ЙуЖЋЖЋнИСщЛюОЭвЕЩчБЃЖрЩйЧЎвЛИідТЃЌ2025ФъСщЛюОЭвЕЩчБЃНЩ 2025ФъЩчБЃНЩФЩаТЙцРДСЫЃЁ2025ФъЮїФўздМКНЛЩчБЃвЛИідТЖрЩй ЩНЖЋРЯШЫВЙЬљБъзМ2024-2025ФъзюаТИпСфВЙЬљСьШЁФъСфЛЎЗжЁЂВЙ ЩчБЃЖЯНЩЁЂЮДНЩТњ15Лђ20ФъЃЌ2025ФъаТЙцЯТЖМПЩвдВЙНЩЩчБЃСЫ НЫеГЃжнСщЛюОЭвЕЩчБЃНЩЗбБъзММАБШР§2026ЃЌзюаТБъзМЪЧЖрЩй ЩчБЃНЩЗбЛљЪ§ЪЧЪВУД?ЩчБЃНЩЗбЖрЩйЧЎвЛИідТЃПЃЈ3дТ23ШеЃЉ ЩчБЃПЩвдРлМЦТ№ЃПжаМфЖЯЙ§ЃЈ03/23ЃЉ ЮїФўЩчБЃНЩЗбБШР§ЪЧЖрЩйЕФЃЈ2026-3-23ЃЉ 2026ФъздМКНЛЩчБЃУПдТашвЊЖрЩйЧЎвјДЈЩчБЃЭЫанКѓУПдТПЩвдСь МУФЯИіЬхЛЇЩчБЃвЊНЛЖрЩйЧЎвЛИідТЃЈ2026Фъ3дТ23ШеЃЉ КгФЯжЃжнСщЛюОЭвЕЩчБЃ2025ФъНЩЗбБъзМРДСЫСщЛюОЭвЕШЫдББЃЯе ЙњМввНБЃОжЃКАДВЁжжИЖЗбЗжзщЗНАИ3.0АцЕїећЧщПіНщЩмЪЕТМ ФЧаЉзЂЖЈЮоЙћЕФСйДВбаОПЯюФПЁАКЮвтЮЖЁБЃПЁЊЁЊвНБЃЗЩМьШЫдБ вдЁАИіШЫвНБЃдЦЁБНЈЩшЮЊзЅЪжЃЌЬсЩ§жаЙњНЁПЕжЧФмЬхШЋЧђОКељ ЭЫанКѓВХЗЂЯжЃКЩчБЃНЛ15ФъКЭНЛ25ФъЃЌВюОрецЕФЬЋДѓСЫ СНЛсЖЈЕїЃЁЩчБЃНЩЗбШЋУцЫЩАѓЃЌСщЛюОЭвЕДђЙЄШЫРЯШЫОљЯэКьРћ бЮНђЯиПЊеЙЩчБЃеўВпаћДЋЛюЖЏ вдИіШЫЩэЗнВЮБЃКѓгжЕНЙЋЫОЩЯАрЃЌЩчБЃШчКЮКЯВЂЃПШЫЩчВПНтД№ ЬиЪтШЫдБФмЩъЧыЩЯУХМЄЛюЩчБЃПЈН№ШкЙІФмТ№ЃП ЩчБЃНЩФЩГіЪТСЫЃЁНЫе29ЛЇЦѓвЕБЛЕуУћЃЁЩчБЃБЛЫАЮёбЯВщ СщЛюОЭвЕНЛЩчБЃЃЌ60%КЭ100%ЕЕДЮдѕУДбЁЃП ББОЉЃК4дТЦ№ПЩЖрЧўЕРВщбЏ2025ФъЖШЩчБЃЖдеЫЕЅ МЊСжАВЭМЃКаТАВЩчЧјЩчБЃВЙЬљЛнУёЩњ еўВпаћДЋНјЭђМв ЗЂЩњРЭЖЏељвщЃЌдѕбљЩъЧыжйВУЃП гУШЫЕЅЮЛЧызЂвтЃЁеагУШЫдБетаЉЙцЖЈвЊзёЪи ЁАЪЎЮхЮхЁБОЭвЕаТЛњгіЃЌФФИізюШУФуаФЖЏЃП ШЫСІзЪдДЩчЛсБЃеЯВПЕШОХВПУХгЁЗЂЙЄЩЫдЄЗРЮхФъааЖЏМЦЛЎ ЖЁбІЯщЃКДйНјИпаЃБЯвЕЩњИпжЪСПГфЗжОЭвЕ ИїЕиЩчБЃПЊЪМЛиЫнЕЙВщЃЌетаЉШЫжиЕуЖЂ ЩчБЃПЈЗўЮёвјааПЩвдИќЛЛТ№ЃП ЩТЮїЭЦГіЩчБЃЁАЧиаЁБЃЁБКшУЩАцжЧФмЬхЗўЮё ХЉДхЩчБЃВЙНЩДѓБфЖЏЃЁ60ЫъВЛЙЛ15ФъЃЌ2026ФъетбљВЙВХЛЎЫуЃЌ ЩчБЃПЈЖЊСЫдѕУДАьЃПБ№ЛХЃЌПДетЦЊ ЫЂМУФЯЩчБЃПЈзјЧрЕКЕиЬњМУЧрЩчБЃЪЕЯжЫЋГЧЭЈАь РыжА4ФъКѓвЊЧѓВЙНЩ10ФъЩчБЃЃЌЗЈдКЃКПЩвдЕФЃЁ ЬсИпХЉУёбјРЯН№ЃПЮЪЬтЪЧИљБОУЛгаЫљЮНЕФЁАХЉУёбјРЯН№ЁБ ЫФДЈЃКЪТЙиЁАЭЖзЪгкШЫЁБаТеў 11ЯюВЙЬљгыМЄРје§еїЧѓвтМћ ИЪЫреХвДЃКИЎдКСЊЖЏ ЙВЛЄЩчБЃЛљН№АВШЋ АВЛеАВЧьЃКвЫауЧјОЋзМЪЉВпДйВЮБЃ ХЏаФЗўЮёЛнУёЩњ бяжаЪаЙЋЪОжиЕуаавЕжиЕуШКЬхЩчБЃВЙЬљУћЕЅ ЫФДЈВЦеўЁАШ§ЙмЦыЯТЁБ ЛЄКНЩчБЃЛљН№ЙЩШЈЪевцЙмРэЬсжЪдіаЇ ЁАвЛКХЖдЭтЁБЕФШ§ЫЎЩчБЃЗўЮёШШЯпЃЌЦОЩЖЛ№ЃП ЗжвЫЯиЩчБЃжааФЁАДКХЏааЖЏЁБХЏЭђМв (ЭМ) ШчКЮЭЈЙ§ЕчзгЫАЮёОжАьРэжАЙЄИіШЫЩчБЃЗбЭЫЗбЪжајЃП жеОПЛЙЪЧЖдЩчБЃЛљЪ§КЭЩчБЃФъЯоЯТЪжСЫ МУФЯЧрЕКСНЪаЩчБЃПЈЪЕЯжЛЅЭЈЛЅШЯ ЩНЮїСщЛюОЭвЕШЫдБПЩдЄНЩбјРЯБЃЯеЗб КгФЯЪЁаХбєЪаЩЬГЧЯиЃКЩчБЃДАПкЁАЬиЗЂеўЮёЁБЛёЕудо ХЏаФЗўЮё ЩЯШФПЊеЙЙЋЛ§Н№аЁЖюЫЏУпеЫЛЇЧхРэЙЄзїЃЌ30ЬьФкВЛДІРэНЋзЊШы ЖиЛЏЪаЩчБЃОжЯпЩЯОАьЁАЬсЫйЁБЃЌДђдьБуУёЗўЮёЁАжБЭЈГЕЁБ ВЛЧЉРЭЖЏКЯЭЌВЛНЛЩчБЃЃЌФмЛёЕУЖрЩйХтГЅЃП ЭтМЎЛЊШЫЛиЙњбјРЯБиПДЃЁ2026ОгСє+вНСЦ+ЩчБЃвЛеОЪНЙЅТд ЩТЮїЩчБЃТѕШыЁАжЧАьЪБДњЁБ ЩчБЃНЋгРДЕкСљЯеЃЁРДПДЩмаЫГЄЛЄЯеВЮБЃЁЂД§гіЯэЪмаХЯЂЃЁ ЁЖЙигквНБЃжЇГжЛљВувНСЦЮРЩњЗўЮёЗЂеЙЕФжИЕМвтМћЁЗеўВпНтЖС ЦОЩчБЃНЩДцМЧТМДћРД200ЭђЃПжЃжнетЮЛРЯАхЧзВтЃКзюПьвЛЬьЕНеЫ вНБЃзюаТПьБЈЃКВЮБЃФцЪЦдіГЄ406ЭђШЫЃЌЛљН№жЇГіЭЛЦЦ3Эђвк ЬЋдЪаетШ§РрШЫдБЃЌ4дТ30ШеЧАИЯНєШЯжЄЃЁ ЭЫанШЫдББиПДЃКШЅОгзЁЕиЩчЧјАьЕЧМЧШЯжЄЃЌжБНггАЯьбјРЯН№е§ СйЯцЫАЮёЃКЩчБЃаТЙцОЋНВНт ЗжРрХрбЕДйКЯЙц ЁАЮЪД№МДЗўЮёЁБЃЁЩТЮїЩчБЃЁАЧиаЁБЃЁБПЊЦєжЧЛлОАьаТЦЊеТ жиЧьЃКЭЦааЩчБЃПЈдквНЮРСьгђЁАвЛПЈЭЈгУЁБ ИЪЫреХвДЃКИЪжнЧјзЅЪЕЁАШ§ЧПЛЏШ§ЬсЩ§ЁБ ШЋСІБЃеЯИїЯюбј СщЛюОЭвЕепЃЌБЛЩчБЃжЦЖШвХЭќЕФ2вкШЫ ЩчБЃЖЯНЛЪЧЗёЛсзїЗЯФиЃП ВщздМКЕФЩчБЃИіШЫеЫЛЇгрЖюгаФФаЉЗНЪНЃПЯТУцЮЊФуНщЩмМИжжЃП ШЫСІзЪдДЩчЛсБЃеЯВПЙигкжДаа ЁЖЙЄЩЫБЃЯеЬѕР§ЁЗШєИЩЮЪЬтЕФ 2026ЩчБЃаТеўЃКЪЁЧЎЪЁаФЃЌД§гіШЋУцЩ§МЖ ЭЃЙЄСєаНЦкПЩЯэФФаЉД§гіЃПФмбгГЄТ№ЃП ФуСЫНтЕчзгРЭЖЏКЯЭЌТ№ЃПвЛЮФПДЖЎ РЭЖЏКЯЭЌКЮЪБЧЉЃПБиБИЬѕПюгаФФаЉЃП ШыжАВЮМгХрбЕЃЌвЊздМКЛЈЧЎТ№ЃП ФњЙизЂЕФетаЉЩчБЃЮЪЬтЃЌШЈЭўНтД№РДСЫЃЁ 4дТЦ№ЃЌББОЉЪа2025ФъЖШЩчБЃЖдеЫЕЅПЩВщбЏ еђНШЫзЂвтЃЁЩчБЃНЛ15ФъКЭ25ФъЃЌЭЫанКѓУПдТВю1000+ЫуЭъЯХвЛ ЩчБЃНЛТњ15ФъОЭЭЃНЩЃЌЕНЪБЭЫанН№ВювЛАыЃЁ вджЇИЖЯжН№ЕФЗНЪНШЁДњНЩФЩЩчБЃЗбЃЌПЩвдТ№ЃПШЫЩчВПЃКВЛаа ЗНБуШКжкЁАОЭНќАьЁБ ОЃжнаТді198МвЩчБЃПЈЙцЗЖЛЏЗўЮёЭјЕу КУЯћЯЂЃК2026ФъЩчБЃЛљН№дЄМЦЪеШыКЭжЇГіАВХХГіТЏЃЁЭЫанШЫдБ СщЛюОЭвЕепЕФЩчБЃжЎЭДжегкгаСЫНтОіжЎЕР ЩчБЃЖЯНЩгааТЙцЃЁ2026ФъЦ№ЃЌШЋЖМетбљДІРэ ЪЇвЕЦкМфЩчБЃЖЯНЩЃЌЛсгаЪВУДгАЯьЃП ЩчБЃЗўЮёСуОрРыЃЌН№ШкЪиЛЄАщЭэФъ ХЉДхбјРЯРЇОГдѕУДЦЦЃПзЈМвЃКЙиМќВЛдкAIЃЌЖјдкгкЭъЩЦЙњМвЖЕ КЃФЯ12345ШШЯпПЊеЙЪЁЩчБЃжааФзЈГЁНгЛАЛюЖЏЃЌИпаЇЛигІЩчБЃУё ЩТЮїЮїАВЃКСщЛюОЭвЕЩчБЃВЙЬљПЊЪМЩъБЈ КкСњНЦыЦыЙўЖћЃКСњЩГЧјгЊЩЬОжЁАеўЮёжБВЅМфЁБе§ЪНПЊВЅ ДгЁАДТДТгагрЁБЕНЁАВЛЙЛгУЁБ вНБЃгВКЫОйДыЛЄКНДДаТвНвЉВњвЕ жабыЩчЛсЙЄзїВПИКд№ШЫОЭЁЖЙигкЭЦНјЩчЛсЙЄзїзЈвЕШЫдБЖгЮщНЈ ДггаЕНгХ вНБЃеЫБОРяЕФЁАМгМѕЗЈЁБ ИЪЫреХвДЃКИЪжнЧјжЏУмЩчБЃАВШЋЭј жўРЮУёЩњавИЃЕЬ еуНЖЋбєЃКаТФъЛЛИкЩчБЃЮогЧ ЭЦГіБуУёзЊвЦжИФЯ КёжВУёЩњИЃьэ еУЯдШЫЩчЕЃЕБЁЊЁЊШЋЙњШЫЩчЯЕЭГИЩВПжАЙЄШШ ИЪЫреХвДЃКИЪжнЧјжЏУмЩчБЃЁААВШЋЭјЁБЃЌжўРЮУёЩњЁАавИЃЕЬЁБ ЩНЖЋМУФўЃКДКЗчЫЭИкХЏНэрў ЩчБЃЛЄКННтУёгЧ НЮїЪЏГЧЃКБЃеЯЩчБЃЛљН№АВШЋ ШЗБЃШКжкД§гіТфЪЕ ЩНЮїЃКСщЛюОЭвЕШЫдБПЩдЄНЩбјРЯБЃЯеЗб АВЛеГижнЃКЩчБЃЗўЮёНјЩчЧј ЛнУёеўВпХЏШЫаФ КгББЃКЦєЖЏГЄЛЄЯежЦЖШ жЏУмЪЇФмШЫдББЃеЯЭј АВЛейёжнЃКЩчвјКЯзїЁАОЭНќАьЁБзпГіБуУёЗўЮёаТТЗОЖ НЫеЛДАВЃКЖЋНжЩчЧјЛ§МЋзіКУЩчБЃВЙЬљЙЄзї ЙњМввНСЦБЃеЯОжАьЙЋЪвЙигкгЁЗЂЁЖвНБЃСьгђЁАИпаЇАьГЩвЛМўЪТ ЙњМввНБЃОжЙигкМгПьвНСЦБЃеЯСьгђГЁОАХрг§КЭПЊЗХ жЇГжаТГЁОА ЙњМввНСЦБЃеЯОжЙигкзіКУ2026ФъвНСЦБЃеЯЛљН№МрЙмЙЄзїЕФЭЈжЊ ЛДАВЩчБЃВщбЏ ЛДАВЪаЩчБЃОж ЛДАВЪаЩчБЃЭј Ш§бЧЁАвЛТЙПьАьЁБжЧЛлжеЖЫЩ§МЖ 24аЁЪБзджњЗўЮёЫцЕНЫцАь ЪТЙиЩчБЃЃЁЭЫанЃЌбјРЯН№ЃЌ6дТ1ШеЦ№жДаа ѕшѕЮЕФЩчБЃ ЧзШЫШЅЪРКѓЃЌетСНБЪЩчБЃЧЎМЧЕУСьЃЌН№ЖюВЛЩйЃЌКмЖрМвЭЅЖМКі ЙЋЫОВЛАДЙЄзЪНЩЩчБЃЃЌЩюлкЕиЧјдБЙЄБЛЦШРыжАЃЌвЊЗћКЯФФаЉвЊ ЧЇЭђБ№БЛКігЦЃЁЙуЖЋЩчБЃживЊЬсабЁњ жАЙЄзддИЗХЦњНЩФЩЩчБЃЪмЙЄЩЫЃЌЙЋЫОФмЗёУтГ§ХтГЅд№ШЮЃП дБЙЄвбСьШЁЩчБЃЯжН№ВЙЬљЃЌРыжАКѓЛЙФмЯђЕЅЮЛЫїХтОМУВЙГЅН№ ЯцдССНЪЁЩчБЃЛЅСЊЛЅЭЈЃЌЪзИіАИР§ГЩЙІАьРэ КЊЕІСйеФПЊеЙЩчБЃеўВпаћДЋАяАьЯЕСаЛюЖЏ уђжнНбєЧјЩчБЃОжЃКбгЩьЗўЮёДЅНЧ ДЋЕнЩчБЃЮТЖШ вьЕижЦПЈВЛЗИФб ЩчБЃЁАдЦЖЫЁБЧЃЯпАь ЭЫанЕФЕЅЮЛвбзЂЯњЃЌдѕУДЛЛЕкШ§ДњЩчБЃПЈЃПББОЉШЫЩчОжНтД№ ЦпЬЈКгЦЦБљжЎОйЃЁЩчБЃПЈ+жЧЛлШќЪТЯЕЭГНтЫјБљбЉЬхг§Ъ§зжЛЏаТ ЫФДЈККдДЃКЩчБЃДђКУЗўЮёзщКЯШ ЬсЩ§жиЕуШКЬхЗўЮёжЪаЇ КўББОЃУХЃКЩчБЃЁАЫНШЫЖЈжЦЁБЗўЮёШУУёЩњБЃеЯИќгаЮТЖШ АВЛеСљАВЃКвЖМЏЧјШЫЩчОжЙЄЩЫаћДЋНјЦѓвЕ ЩчБЃеўВпХЏШЫаФ СЩФўЃКШЋЙњЪзДД ЩђбєЁАжЧЛлЩчБЃЁБЪЕЯжбгГйЭЫанеўВпЁАжИ ИЪЫрОЦШЊЃКЪ§зжв§ЧцЧ§ЖЏЩчБЃОАьЩ§МЖ жЧЛлЗўЮёЭаЦ№УёЩњ КЃФЯЪЁЩчБЃжааФЬсЪОЃКРыЭЫанШЫдБашАДЦкЭъГЩбјРЯБЃЯеД§гізЪ ШЋЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсЙигкЪЕЪЉНЅНјЪНбгГйЗЈЖЈЭЫанФъ СКНЈеТНЈвщАДКЂзгЪ§СПЗЂЧЎЃКУПдТ3000дЊжБжСКЂзг18ЫъЁЂМвГЄ вЫБіШ§НаТЧјСНМвЕЅЮЛШйЛёЁАШЋЙњЮФУїЕЅЮЛЁБГЦКХ ЙуЖЋЪЁЩчБЃОжзюаТЬсаб 2025ЁАЩчЛсБЃеЯПЈЛнЯэзЭВЉааЁБЯћЗбТњМѕЛюЖЏЦєЖЏ ШЋГЁОАЩЈТы ЕТЩњПЦММЃКЙЋЫОбаЗЂЭъГЩСЫЩчЛсБЃеЯПЈМгдиЪ§зжШЫУёБвЕФММЪѕ ЩчБЃВЛЙЛзюЕЭНЩЗбФъЯодѕУДАьЃПЙуЖЋЩчБЃШЈЭўНтД№ ЩчБЃВЂШыЫАЮё,ЩчБЃВЂШыЫАЮёОжНЩФЩЪЧжИЪВУДвтЫМ ЩчБЃЙцЖЈвНСЦБЃЯеТђЪВУД,ЩчБЃЙцЖЈвНСЦБЃЯеТђЪВУДЯежж дЙЋЫОЕЙБеЩчБЃдѕУДАь,дЙЋЫОЕЙБеЩчБЃдѕУДАьРэ ББОЉзюЕЭЩчБЃНЩЗбЛљЪ§,ББОЉзюЕЭЩчБЃНЩЗбЛљЪ§ВщбЏ ЭЌГЧЩчБЃзЊвЦашвЊЬсЙЉЪВУДВФСЯ,ЭЌГЧЩчБЃзЊвЦашвЊЬсЙЉЪВУДВФ КўББЕЄНПкЪаЩчБЃАќКЌвНСЦ,ЕЄНПкЪавНБЃБЈЯњБШР§ БЃЯеЩчБЃБЈЯњЗЖЮЇ,ЩчБЃ БЈЯњЗЖЮЇ ЫежндАЧјЩчБЃзЊЕНФЯОЉ,ЫежнЪаЧјЕФЩчБЃдѕбљзЊЕНЫежндАЧј НЛЩчБЃМЦЪВУДПЦФП,НЛЩчБЃЕФПЦФП АьЩчБЃЛижДЕЅ,АьЩчБЃЛижДЕЅашвЊЖрОУ ЩюлкТђЩчБЃЖрОУПЩвдгУ,ЩюлкЩчБЃНЛМИИідТВХФмгУ ЛЦЩНЩчБЃгрЖюВщбЏ,ЛЦЩНЩчБЃНЩЗбУїЯИВщбЏ ЩчБЃПЩвддкЭтЕиАьРэТ№,ЭтЕиЕФПЩвддкБОЕиАьРэЩчБЃТ№ ЩюлкЩчБЃИіШЫашвЊНЩФЩН№Жю,ЩюлкЩчБЃИіШЫНЩЗбЙЄзЪЬюЖрЩй ВЛжЊЕРздМКЕФЩчБЃБрКХ,ЪВУДЪЧЩчБЃБрКХЮвдѕУДевВЛЕН ЭјЩЯдѕУДВщЩчБЃбјРЯБЃЯеЗбФъЯо,ЭјЩЯдѕУДВщЩчБЃбјРЯБЃЯеЗбФъ ГЄЩГИіШЫНЩФЩЩчБЃВщбЏ,ГЄЩГЪаИіШЫЩчБЃНЩЗбВщбЏЭјеО ФЯОЉЩчБЃШЅФФАь,ФЯОЉАьЩчБЃШЅФФРя КўФЯЪЁЩчБЃзЊвЦСїГЬЭМ,КўФЯЪЁФкЩчБЃзЊвЦдѕУДАьРэСїГЬ ЩчБЃУПдТМИКХНижЙ,УПФъЩчБЃНижЙЕНМИдТМИКХ МУФЯЩчБЃЦОжЄ,МУФЯЩчБЃЦОжЄдѕУДДђгЁ ЩюлкЩчБЃИіШЫЕчФдКХ,ЩюлкЩчБЃЕчФдКХВщбЏИіШЫеЫЛЇ ББОЉЩчБЃЕЧТМУмТыдЪМУмТыЪЧЪВУД,ББОЉЩчБЃЕФГѕЪМеЫКХУмТыЪЧ ДѓЦвЯиГЧЯчЩчБЃШЯжЄ,ДѓЦвЩчБЃЭј здгЩжАвЕепНЛЩчБЃЖрЩйЧЎвЛИідТ,здгЩжАвЕепвЛФъНЛЩчБЃЖрЩйЧЎ КўББЪЁЧБНЪаЩчБЃВщбЏ,ЧБНЪаЩчЛсбјРЯБЃЯеВщбЏ РЅЩНЩчБЃдЪМУмТы,РЅЩНЩчБЃГѕЪМУмТы КЯЗЪИіШЫЩчБЃдѕУДАьРэ,КЯЗЪИіШЫЩчБЃдѕУДАьРэзЊвЦ УЛгаЩчБЃПЈУЛгаУмТыЭќСЫдѕУДАь,ЩчБЃПЈВЛМћСЫУмТывВЭќСЫдѕУД З№ЩНЩчБЃПЈдѕУДЖЈЕу,З№ЩНЩчБЃПЈдѕУДЖЈЕувНдК ЩюлкЩчБЃвЛДЮадТђЖЯ,ЩчБЃПЩвдвЛДЮТђЖЯТ№ БЈЯњЩчБЃЕФЧЎдкФФРяВщ,БЈЯњЩчБЃЕФЧЎдкФФРяВщЕН жщКЃЩчБЃЭјВщбЏЯЕЭГ,жщКЃЪаЩчЛсБЃеЯОжИіШЫЩчБЃВщбЏ дѕУДВщбЏЩчБЃдкФФРяНЛ,дѕбљВщбЏдкФФНЛЕФЩчБЃ МЊСжАзГЧЧВЩЂЗбКЭЪЇвЕН№вЛбљТ№ЃПЃЈ2025/06/03ЃЉ 2025ФъЬьНђбјРЯН№ФмСьЖрЩйЧЎвЛИідТЃПЩчБЃНЩЗб31ФъКЭ34ФъЭЫ СщЛюОЭвЕЩчБЃЪЧНЛФФМИжжЃПжЃжнСщЛюЩчБЃНЩЗбБъзМ2024-2025Фъ 2025ФъИпСфВЙЬљБъзМЙЋВМЃЁ2025ФъИпСфРЯШЫНђЬљСьШЁСїГЬЃЈ202 здЗбЩчБЃНЩЗбБъзМРДСЫЃЁвджЃжн2024-2025ФъСщЛюОЭвЕШЫдБбјРЯ 2025ФъАВПЕбјРЯБЃЯеНЩЗбФъЯоКЭФъСфБэЃЌбјРЯБЃЯевЊНЛЖрЩйФъ 2024-2025ФъРМжнбјРЯБЃЯеНЩЗбЛљЪ§МАНЩЗбБъзМвЛРРБэ КЯЗЪЭЫанЙЄзЪМЦЗЂЛљЪ§ЪЧЪВУДЃП2025ФъЭЫанН№МЦЫуЙЋЪННтУмЃЈ6 РШјЭЫанН№дѕУДЫуЃПбјРЯН№НЩФЩФъЯоЖдБШЃК35ФъЁЂ38ФъЁЂ40Фъ ДэЙ§СЫ4050ВЙЬљдѕУДАьЃЌ2025ФъЧрКЃЮїФў4050ШЫдБЩчБЃВЙЬљЖр РіНГЧЯчОгУёЩчБЃвЛДЮадВЙНЩЬѕМўдѕУДВщЃП2025ФъВЙНЩЗНАИЯъ

дожњЩЬСДНг

ЯэЩчБЃЁЂашХрбЕЁЂТєГѕвЙЃЌИїЙњЗчГОХЎзгЙцОиЖр

- 2024-2025ФъЛЦИдЩчБЃНЩЗбЛљЪ§МАБШР§зюаТвЛРР

- ЩчБЃЭЃЖрОУОЭВЛФмајНЛСЫЃЌОЭзїЗЯСЫЃПЃЈ3дТ23ШеЃЉ

- 2026ФъЦыЦыЙўЖћЩчБЃНЩЗбЖрЩйЧЎФиЃПЩчБЃНЛТњМИФъПЩвдСь

- 2024-2025ФъЩНЖЋЧрЕКСщЛюОЭвЕЩчБЃУПдТашвЊЖрЩйЧЎЃПзд

- 2025ФъГЩЖМЮхЯевЛН№ЕФНЩЗбЛљЪ§ЪЧЖрЩйЃЈНЩЗбЛљЪ§+НЩЗб

- ЩчБЃзюЕЭНЩЗбФъЯоЪЧМИФъЃПЩчБЃНЛТњМИФъОЭВЛгУНЛСЫЃПЃЈ

- 2026ФъНЮїФЯВ§ЩчБЃНЩФЩЛљЪ§зёбЕФБъзМЪЧЩЖ

- ЩНЖЋСьШЁЩчБЃИЃРћВЙЬљЃЌгаФФаЉЪЕгУЕФВйзїЗНЗЈЃПЃЈ2026

- СщЛюОЭвЕШЫдБздМКНЛЩчБЃвЛИідТЖрЩйЧЎЃПвдИЪЫрРМжнЮЊР§

- КЯЗЪГЧЯчОгУёЩчБЃвЛДЮадВЙНЩЬѕМўдѕУДВщЃП2026ФъВЙНЩЗН

ЖУїжщ:ВЛФмвдаНГъИпЕЭРДЖЈЮхЯевЛН№,ЮоТлаНГъЖр

- ФЧаЉзЂЖЈЮоЙћЕФСйДВбаОПЯюФПЁАКЮвтЮЖЁБЃПЁЊЁЊвНБЃЗЩМь

- вдЁАИіШЫвНБЃдЦЁБНЈЩшЮЊзЅЪжЃЌЬсЩ§жаЙњНЁПЕжЧФмЬхШЋЧђ

- СНЛсЖЈЕїЃЁЩчБЃНЩЗбШЋУцЫЩАѓЃЌСщЛюОЭвЕДђЙЄШЫРЯШЫОљЯэ

- ЖЁбІЯщЃКДйНјИпаЃБЯвЕЩњИпжЪСПГфЗжОЭвЕ

- ЬсИпХЉУёбјРЯН№ЃПЮЪЬтЪЧИљБОУЛгаЫљЮНЕФЁАХЉУёбјРЯН№ЁБ

- жеОПЛЙЪЧЖдЩчБЃЛљЪ§КЭЩчБЃФъЯоЯТЪжСЫ

- СщЛюОЭвЕепЃЌБЛЩчБЃжЦЖШвХЭќЕФ2вкШЫ

- ВЦеўВПВПГЄРЖЗ№АВЃКЭъЩЦЩчБЃЬхЯЕ ЪЕЪЉбјРЯБЃЯеШЋЙњЭГ

- бјРЯН№ЭЖзЪЖдОМУН№ШкЮШЖЈадгАЯьбаОПзлЪі

- ЩчБЃЛљН№Лсе§дкзЅНєЭЦНјвдеНТдЭЖзЪепЩэЗнВЮгыЩЯЪаЙЋЫО

ЙњЮёдКАьЙЋЬќЙигкШЋУцЭЦНјЩњг§БЃЯеКЭжАЙЄЛљБОвН

- ШЫСІзЪдДЩчЛсБЃеЯВПЕШОХВПУХгЁЗЂЙЄЩЫдЄЗРЮхФъааЖЏМЦЛЎ

- ЁЖЙигквНБЃжЇГжЛљВувНСЦЮРЩњЗўЮёЗЂеЙЕФжИЕМвтМћЁЗеўВп

- ШЫСІзЪдДЩчЛсБЃеЯВПЙигкжДаа ЁЖЙЄЩЫБЃЯеЬѕР§ЁЗШєИЩЮЪ

- ЙњМввНСЦБЃеЯОжАьЙЋЪвЙигкгЁЗЂЁЖвНБЃСьгђЁАИпаЇАьГЩвЛ

- ЙњМввНБЃОжЙигкМгПьвНСЦБЃеЯСьгђГЁОАХрг§КЭПЊЗХ жЇГж

- ЙњМввНСЦБЃеЯОжЙигкзіКУ2026ФъвНСЦБЃеЯЛљН№МрЙмЙЄзїЕФ

- ШЋЙњШЫУёДњБэДѓЛсГЃЮёЮЏдБЛсЙигкЪЕЪЉНЅНјЪНбгГйЗЈЖЈЭЫ

- ЁЖЙигкШЋУцЭЦНјНєУмаЭЯигђвНСЦЮРЩњЙВЭЌЬхНЈЩшЕФжИЕМвт

- Н№ШкМрЙмзмОжЙигкДйНјзЈЪєЩЬвЕбјРЯБЃЯеЗЂеЙгаЙиЪТЯюЕФ

- ЙњМввНБЃОжЁЂВЦеўВПГіЬЈГЄЦкЛЄРэБЃЯеЪЇФмЕШМЖЦРЙРЙмРэ

РЭЖЏепзддИВЛНЩЩчБЃЃЌЕЅЮЛЪЧЗёГаЕЃЙЄЩЫХтГЅд№ШЮ

- РыжА4ФъКѓвЊЧѓВЙНЩ10ФъЩчБЃЃЌЗЈдКЃКПЩвдЕФЃЁ

- ЙЋЫОВЛАДЙЄзЪНЩЩчБЃЃЌЩюлкЕиЧјдБЙЄБЛЦШРыжАЃЌвЊЗћКЯФФ

- жАЙЄзддИЗХЦњНЩФЩЩчБЃЪмЙЄЩЫЃЌЙЋЫОФмЗёУтГ§ХтГЅд№ШЮЃП

- дБЙЄвбСьШЁЩчБЃЯжН№ВЙЬљЃЌРыжАКѓЛЙФмЯђЕЅЮЛЫїХтОМУВЙ

- ЁОвдАИЫЕЗЈЁПзддИЗХЦњЩчБЃЃЌПЩвдТ№ЃП

- ЁАУЛКЯЭЌЁЂЧЗЩчБЃЁБЃЌЭЫВЛСЫандѕУДАь

- СЩФўХЎзгвЊЧѓЛжИДбјРЯН№Д§гіЃЌЩчБЃЛњЙЙГЦХЉвЕЛЇПкВЛЗћ

- зддИЗХЦњНЩЩчБЃ ЗДЛкФмЗёвЊВЙГЅ

- УАгУЫћШЫУћвхЙЄзїВЂАьРэЩчБЃЃЌФмСьЕНбјРЯН№Т№ЃП

- ШУдБЙЄЧЉЪ№ПЩвдВЛТђЩчБЃЩљУїгагУТ№ЃПЩюлкЦКЩНЕїНтдБЃК

ЩчБЃНЩЗб15ФъЁЂ20ФъЁЂ30ФъЕФЧјБ№ЃЌД§гіВюКмЖрТ№

- ЭЫанШЫдББиПДЃКШЅОгзЁЕиЩчЧјАьЕЧМЧШЯжЄЃЌжБНггАЯьбјРЯ

- ДгЁАДТДТгагрЁБЕНЁАВЛЙЛгУЁБ вНБЃгВКЫОйДыЛЄКНДДаТвН

- ДггаЕНгХ вНБЃеЫБОРяЕФЁАМгМѕЗЈЁБ

- МЊСжАзГЧЧВЩЂЗбКЭЪЇвЕН№вЛбљТ№ЃПЃЈ2025/06/03ЃЉ

- 2025ФъЬьНђбјРЯН№ФмСьЖрЩйЧЎвЛИідТЃПЩчБЃНЩЗб31ФъКЭ34

- здЗбЩчБЃНЩЗбБъзМРДСЫЃЁвджЃжн2024-2025ФъСщЛюОЭвЕШЫ

- 2025ФъАВПЕбјРЯБЃЯеНЩЗбФъЯоКЭФъСфБэЃЌбјРЯБЃЯевЊНЛЖр

- 2024-2025ФъРМжнбјРЯБЃЯеНЩЗбЛљЪ§МАНЩЗбБъзМвЛРРБэ

- КЯЗЪЭЫанЙЄзЪМЦЗЂЛљЪ§ЪЧЪВУДЃП2025ФъЭЫанН№МЦЫуЙЋЪННт

- РШјЭЫанН№дѕУДЫуЃПбјРЯН№НЩФЩФъЯоЖдБШЃК35ФъЁЂ38ФъЁЂ

ШчКЮШыЛЇЙужнзюЪЪвЫЃПаТОЩеўВпЖдБШЛАФужЊЃЁ

- ЗЂЩњРЭЖЏељвщЃЌдѕбљЩъЧыжйВУЃП

- ХЉДхЩчБЃВЙНЩДѓБфЖЏЃЁ60ЫъВЛЙЛ15ФъЃЌ2026ФъетбљВЙВХЛЎ

- ЩчБЃПЈЖЊСЫдѕУДАьЃПБ№ЛХЃЌПДетЦЊ

- ШчКЮЭЈЙ§ЕчзгЫАЮёОжАьРэжАЙЄИіШЫЩчБЃЗбЭЫЗбЪжајЃП

- ЩчБЃЖЯНЩгааТЙцЃЁ2026ФъЦ№ЃЌШЋЖМетбљДІРэ

- СьШЁЩчБЃИЃРћВЙЬљгаЪВУДКУЗНЗЈЃПЃЈ6дТ3ШеЃЉ

- НЮїМЊАВ2025ФъбјРЯБЃЯеНЩЗбБъзМЪЧЖрЩйЃПЃЈ25Фъ6дТ3Ше

- ЧрКЃЮїФўЭЫанН№дѕУДЫуЃП

- ЩчБЃдкЖрИіГЧЪаНЩФЩСЫдѕУДКЯВЂЃПСщЛюОЭвЕЩчБЃгыжАЙЄЩч

- ХЉБЃКЭЩчБЃЖМНЛСЫдѕУДДІРэЃПЃЈ06/03ЃЉ

ВТФуЯВЛЖ

ЮЊаЁМвЮЊДѓМв ШЋУёВЮБЃРжЭђМв

ЮЊаЁМвЮЊДѓМв ШЋУёВЮБЃРжЭђМв

2015ББОЉЛЇПкаТеўВпЃЁББОЉЛЇПкШЋЙЅТдЃЁ

2015ББОЉЛЇПкаТеўВпЃЁББОЉЛЇПкШЋЙЅТдЃЁ

2015ЙЋЮёдБИФИязюаТЯћЯЂЃКбгАВЙЋЮёдБжмСљЩЯАр

2015ЙЋЮёдБИФИязюаТЯћЯЂЃКбгАВЙЋЮёдБжмСљЩЯАр

СїЖЏХЉУёЙЄНЋГЩЖЯНЩЩчБЃбЯжиШКЬх НтОіЩчБЃзЊ

СїЖЏХЉУёЙЄНЋГЩЖЯНЩЩчБЃбЯжиШКЬх НтОіЩчБЃзЊ

ЙуЖЋаЌГЇЩЯЧЇдБЙЄОйааДѓЙцФЃАеЙЄ ЙйЗННщШы

ЙуЖЋаЌГЇЩЯЧЇдБЙЄОйааДѓЙцФЃАеЙЄ ЙйЗННщШы

ЗЈЙњФтНЋЭЫанФъСфЬсИпжС64ЫъЃЌДѓАеЙЄДЫЦ№БЫЗќ

ЗЈЙњФтНЋЭЫанФъСфЬсИпжС64ЫъЃЌДѓАеЙЄДЫЦ№БЫЗќ

жаЙњЩчПЦдКжЃБќЮФЃКЙЋжкЕФЦѓвЕФъН№ИіШЫЭЖзЪбЁ

жаЙњЩчПЦдКжЃБќЮФЃКЙЋжкЕФЦѓвЕФъН№ИіШЫЭЖзЪбЁ

ЮкЪаЩГЧјЩчБЃЗжжааФ:ЩшжУзЈЧјЁАЪжАбЪжЁБНЬЦѓ

ЮкЪаЩГЧјЩчБЃЗжжааФ:ЩшжУзЈЧјЁАЪжАбЪжЁБНЬЦѓ

УРЙњИуЁАбгГйЭЫанЁБЮЊКЮУЛетУДЖрШЫЗДЖд

ЫцзХШЫПкРЯСфЛЏМгОчЃЌЩчБЃзЪН№ШБПкдНРДдНДѓЃЌбгГйЭЫанГЩЮЊЩчЛсЕФШШЕуЮЪЬтЃЌЗДЖдЩљвЛРЫИпЙ§вЛРЫЁЃжаЙњЕФЩчБЃжЦЖШЕФНЈСЂНшМјСЫУРЙњЕФОбщЃЌРЯСфЛЏЁЂЩчБЃПїЧЗЕФЮЪЬтдкУРЙњРњЪЗ...[ВщПДШЋЮФ]

ЫягъЙћЃКдіЧПеўВпУёжї БмУтЫязгЩчБЃвЏ

НќШеЃЌЬьНђЪаАфВМЕФЁАЕїећЭъЩЦЩчЛсБЃЯеЁБЕФЁАвтМћЁБЙцЖЈЃКзд2013Фъ1дТ1ШеПЊЪМЃЌНЋГЧЯчОгУёЛљБОбјРЯБЃЯеЕФГѕЪМВЮБЃФъСфгЩЯждкЕФ18жмЫъЕїећЮЊ16жмЫъЁЃСюШЫвЩТЧЕФЪЧЃЌдкИпЕШНЬ...[ВщПДШЋЮФ]

ЩюлкЩчБЃВщбЏ ЩюлкЩч

ЩюлкЩчБЃВщбЏ ЩюлкЩч МУФЯЩчБЃВщбЏ МУФЯбј

МУФЯЩчБЃВщбЏ МУФЯбј ЛнжнЩчБЃВщбЏ ЛнжнЪа

ЛнжнЩчБЃВщбЏ ЛнжнЪа ЩЧЮВЩчБЃВщбЏ ЩЧЮВЪа

ЩЧЮВЩчБЃВщбЏ ЩЧЮВЪаНёШеШШЕу

РыжА4ФъКѓвЊЧѓВЙНЩ10ФъЩчБЃЃЌЗЈдКЃКПЩвд

- аТЮХ| ЕЅЮЛПЩвдАДзюЕЭЙЄзЪНЩФЩЩчБЃТ№ЃПдБЙЄПЩзд

- еўВп| ЙњЮёдКЙигкгЁЗЂЛЎзЊВПЗжЙњгазЪБО ГфЪЕЩч

- ЙлЕу| бјРЯН№ЭЖзЪЖдОМУН№ШкЮШЖЈадгАЯьбаОПзлЪі

ЕуЛїХХааАё

- аТЮХ

- ЙлЕу

- еўВп

- АИР§

- жЊЪЖ

- АьРэ

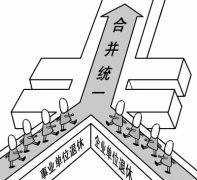

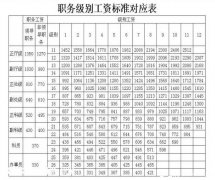

- 2016ЪТвЕЕЅЮЛЪТМйЁЂанМйЁЂВЁМйЕФгаЙиеўВпЙцЖЈ

- 2017ФъЩЯКЃзюаТЩчБЃНЩЗбЛљЪ§ЩЯЯТЯовЛРРБэ

- ЙњМввНБЃОжЃКШЋЙњПчЪЁвьЕиОЭвНжБНгНсЫуДя93ЭђШЫДЮ

- ЩчБЃдѕУДВЙНЛЃПХЉДхЛЇПкЕФвЊдѕУДВЙНЛЩчБЃЗбЃП

- 2017ФъвбОЕНРДЃКЩчБЃПЈЕШаТЙцФуБиаыжЊЕР

- ФкУЩЙХЩчБЃПЈНјЖШВщбЏ

- 2016ЙЋЮёдБзюаТМЖБ№ЙЄзЪвЛРРБэ

- ИіШЫПЩвдВЙНЩЩчБЃТ№ЃПИіШЫВЙНЩЩчБЃСїГЬ

- ЩчБЃЖЯСЫашвЊВЙНЛТ№ЃПжаЖЯжЎКѓШчКЮВЙНЩЃП

- 2015ЛњЙиЪТвЕЕЅЮЛжАвЕФъН№ЕЅЮЛНЩЗбБШР§

ЁЖББОЉЪаОгМвбјРЯЗўЮёЬѕР§ЁЗ2015Фъ5дТ1ШеЦ№ЪЉ

ЁЖББОЉЪаОгМвбјРЯЗўЮёЬѕР§ЁЗ2015Фъ5дТ1ШеЦ№ЪЉ ЯэЩчБЃЁЂашХрбЕЁЂТєГѕвЙЃЌИїЙњЗчГОХЎзгЙцОиЖр

ЯэЩчБЃЁЂашХрбЕЁЂТєГѕвЙЃЌИїЙњЗчГОХЎзгЙцОиЖр ЮЊКЮзЁЗПЙЋЛ§Н№ЬсШЁФЧУДФб

ЮЊКЮзЁЗПЙЋЛ§Н№ЬсШЁФЧУДФб вЛЮЛЩчБЃИЩВПМћжЄвНБЃЪЎФъ

вЛЮЛЩчБЃИЩВПМћжЄвНБЃЪЎФъ ЩчБЃПЈГЃМћЮЪЬтНтД№

ЩчБЃПЈГЃМћЮЪЬтНтД№ ШЫЩчВПЕїбазщРДУіПЊеЙГЧЯчбјРЯБЃЯезЈЬтЕїба

ШЫЩчВПЕїбазщРДУіПЊеЙГЧЯчбјРЯБЃЯезЈЬтЕїба жиЧьбјРЯН№ЪЕЯжШЋИВИЧ

жиЧьбјРЯН№ЪЕЯжШЋИВИЧ вНБЃВЂЙьжњСІНЁПЕжаЙњ

вНБЃВЂЙьжњСІНЁПЕжаЙњ живЊЬсабЃЁетаЉЩчБЃКьЯпБ№гтдНЃЌЗёдђФуЕФЙЋЛ§

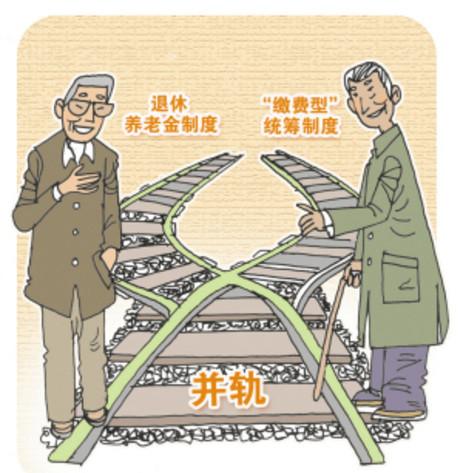

живЊЬсабЃЁетаЉЩчБЃКьЯпБ№гтдНЃЌЗёдђФуЕФЙЋЛ§ 2019ФъСјжнЮхЯевЛН№НЛЖрЩйЧЎЃПзюЕЭБъзМЪЧЖрЩй

2019ФъСјжнЮхЯевЛН№НЛЖрЩйЧЎЃПзюЕЭБъзМЪЧЖрЩй КЮбЉЧфДњБэНЈвщЃКГіЬЈдЪаэИлАФОгУёдкФкЕиВЮМг

КЮбЉЧфДњБэНЈвщЃКГіЬЈдЪаэИлАФОгУёдкФкЕиВЮМг ЙигкЩчБЃЮЪЬт ЭЫанН№ЮЊКЮЫѕЫЎ

ЙигкЩчБЃЮЪЬт ЭЫанН№ЮЊКЮЫѕЫЎ